|

|

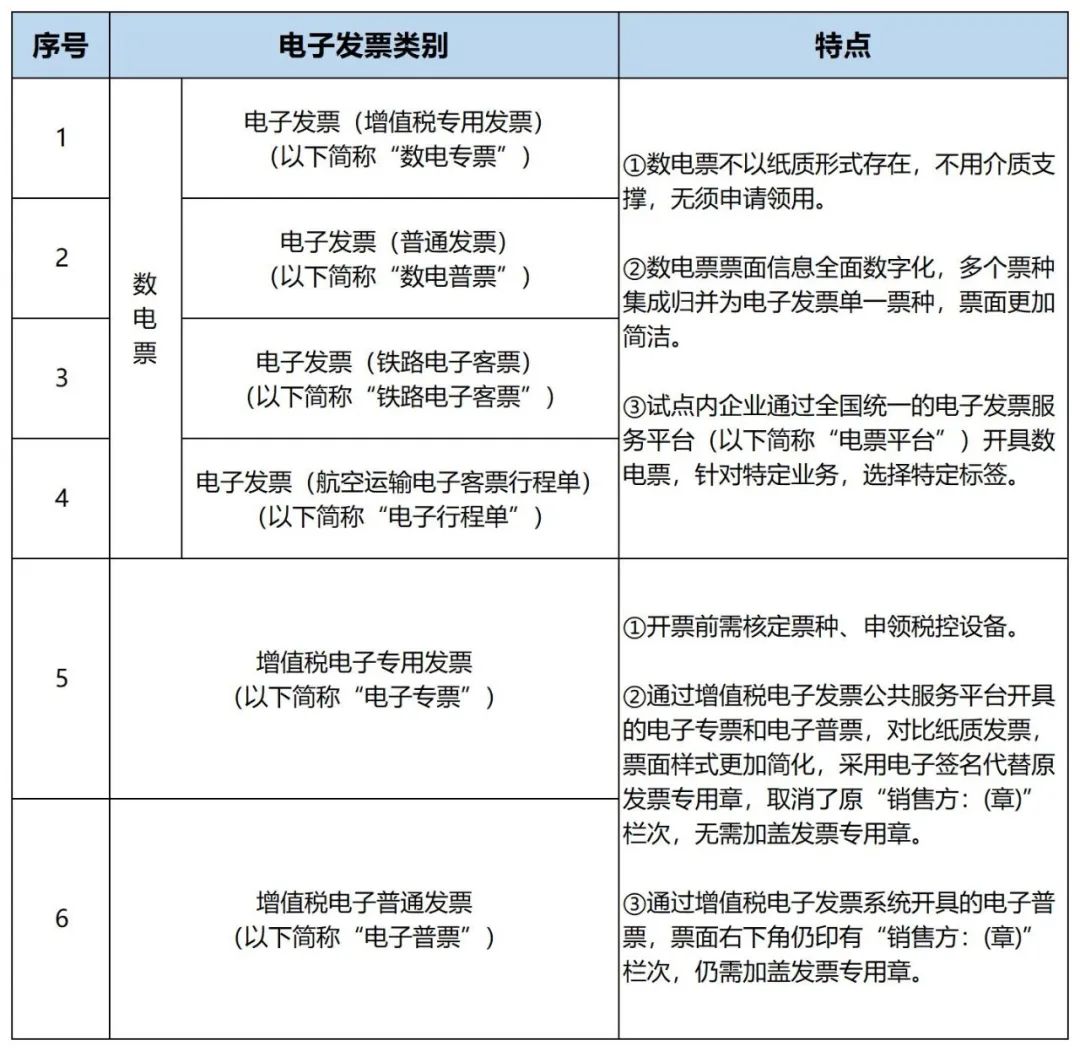

2015年8月1日起,北(běi)京、上海、浙江和深圳開(kāi)展增值稅電子發票試運行工(gōng)作,這标志(zhì)着增值稅電子普通發票正式誕生(shēng)了。此後,随着稅收征管體(tǐ)系的數字化升級和智能化改造的深入實施,稅收征管從“以票管稅”向“以數治稅”分(fēn)類精準監管轉變,2021年12月31日起,國家稅務總局在内蒙古自治區、上海市和廣東省(不含深圳市)的部分(fēn)試點地區開(kāi)始推行數電票,目前數電票的開(kāi)票試點範圍已擴大(dà)至24個省市地區,受票範圍已擴大(dà)到全國。電子發票種類不斷擴大(dà),并與紙(zhǐ)質發票并行使用。

然而,如何準确判别電子發票種類、用途及合規性,成爲擺在衆多企業财稅人員(yuán)面前的一(yī)道難題。華政稅務詳細梳理了現行有效的電子發票的種類和進項稅抵扣方法,一(yī)起來看看吧。

01

電子發票類别及特點

02

電子發票的抵扣

電子發票與紙(zhǐ)質發票具有同等的法律效力。符合法律法規規定的電子發票可以作爲增值稅進項稅額抵扣憑證,也可以作爲企業所得稅稅前扣除憑證。随着電子發票的普及和推廣,特别是數電票将實現全國統一(yī)賦碼,并采用“賦額制”,企業通過電票平台設立的稅務數字賬戶進行電子發票的用途确認、勾選抵扣,未來能夠實現發票的自動流轉交付和數據歸集。

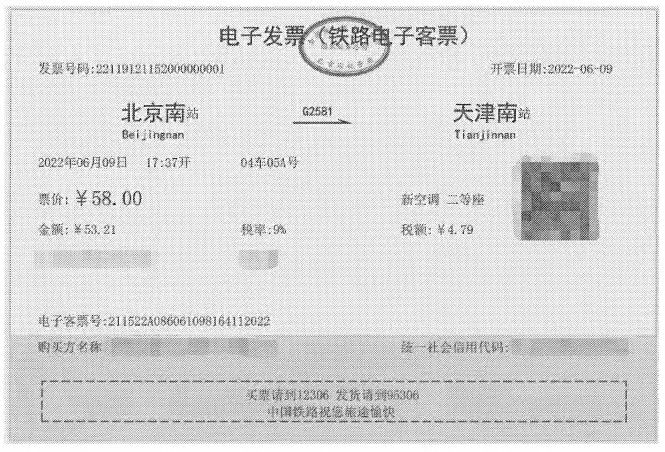

鐵路電子客票是以電子數據形式體(tǐ)現的鐵路旅客運輸合同,與普通車(chē)票具有同等效力,目前僅在部分(fēn)企業試點;電子行程單是旅客購買電子客票的付款憑證或報銷憑證,由稅務部門監制并納入發票管理範圍,目前僅在部分(fēn)企業試點。

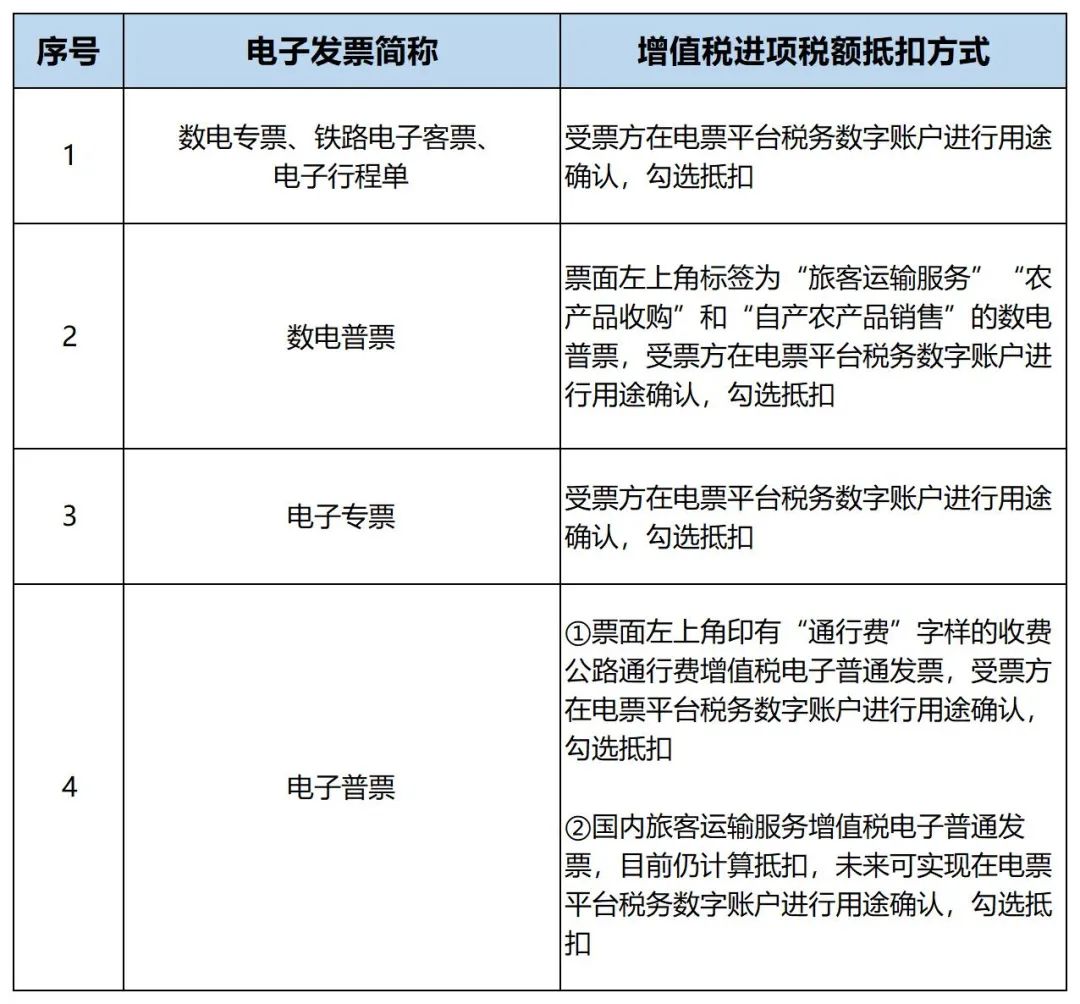

(一(yī))受票方抵扣增值稅進項稅額方式

注:多地稅務局已發布公告,宣布上線電子稅務局稅務數字賬戶和征納互動功能。電子稅務局升級後,納稅人通過電票平台(電子稅務局-我(wǒ)要辦稅-稅務數字賬戶)進行發票用途勾選、查詢統計等業務操作,不再使用增值稅發票綜合服務平台。

(二)不同類别的電子發票進行抵扣時的注意事項

1.數電票

受票方取得特定業務的電子發票,應當認真審核開(kāi)票方是否正确選擇業務标簽、是否按規定填寫特定内容欄次信息。如發現不規範的發票,應及時進行換票處理。否則,取得的不合規發票不可用于抵扣增值稅進項稅額,也不能作爲企業所得稅稅前扣除憑證。

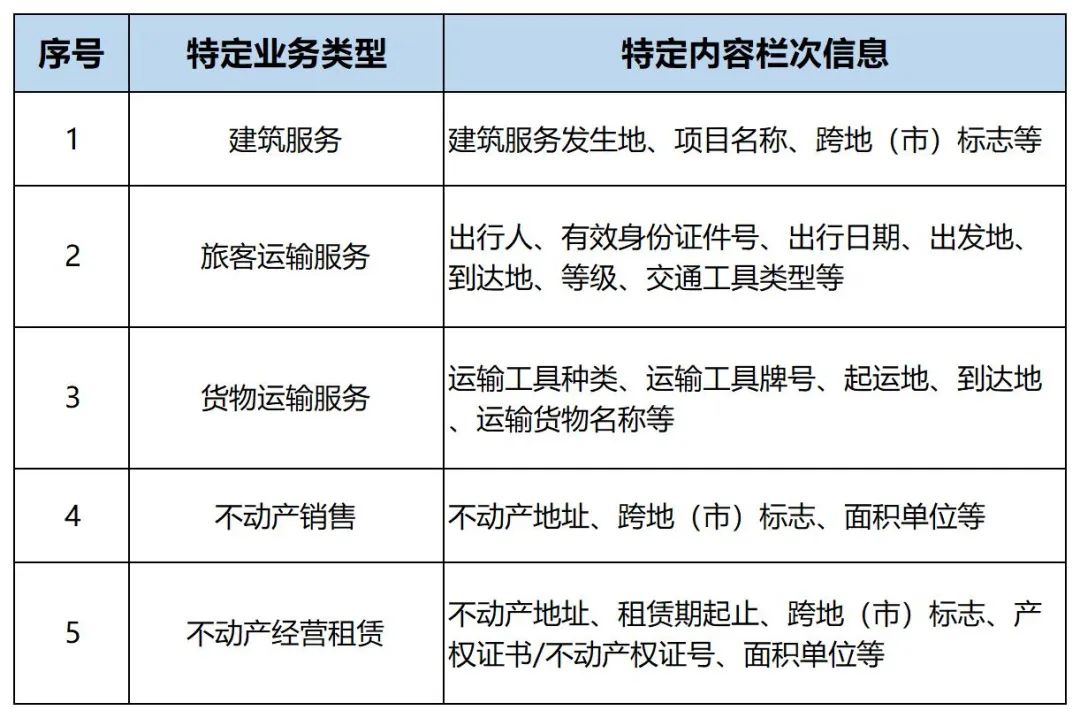

需要選擇标簽的特定業務包括但不限于:稀土、卷煙、建築服務、旅客運輸服務、貨物(wù)運輸服務、不動産銷售、不動産經營租賃、農産品收購、光伏收購、代收車(chē)船稅、自産農産品銷售、差額征稅、成品油。

上述特定業務中(zhōng),對于以前紙(zhǐ)質發票有備注欄要求的業務,開(kāi)具數電票時,應在選擇标簽後,在特定内容欄次,填寫政策規定的備注欄信息。部分(fēn)特定業務應填寫的特定内容欄次信息如下(xià):

2. 增值稅電子普通發票

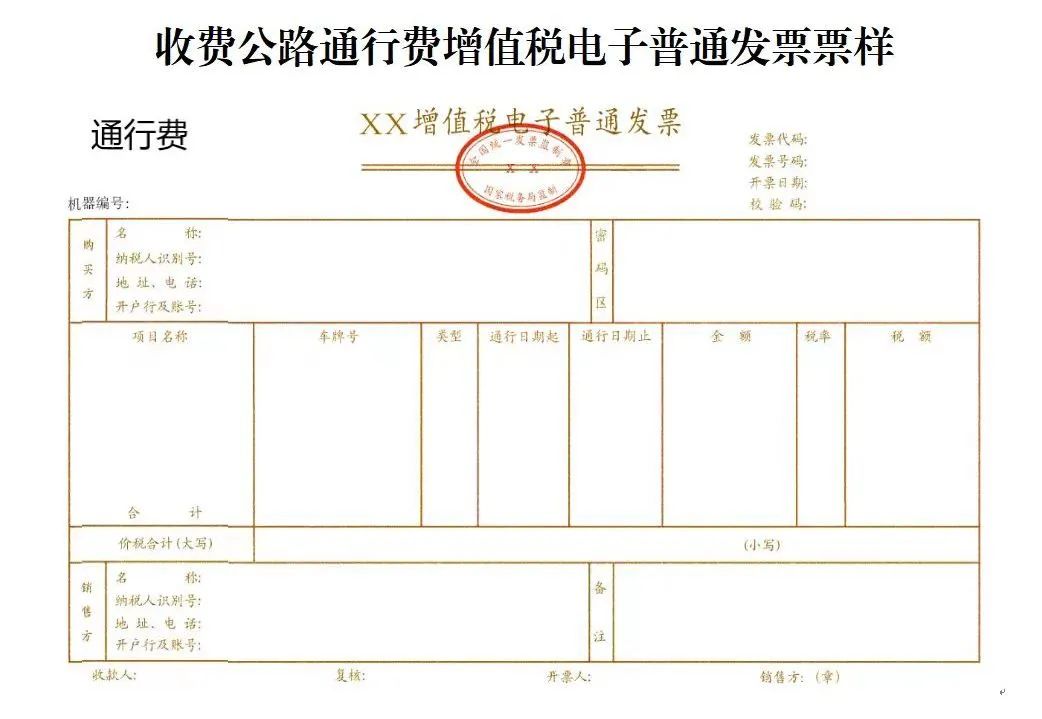

(1)收費(fèi)公路通行費(fèi)增值稅電子普通發票

左上角标識“通行費(fèi)”字樣且稅率欄次顯示适用稅率或征收率的通行費(fèi)電子普票,可按規定用于增值稅進項稅額抵扣;左上角未标識“通行費(fèi)”字樣的,不可用于增值稅進項稅額抵扣。

左上角無"通行費(fèi)"字樣,且稅率欄次顯示"不征稅"的通行費(fèi)電子普票,不可用于增值稅進項稅額抵扣。

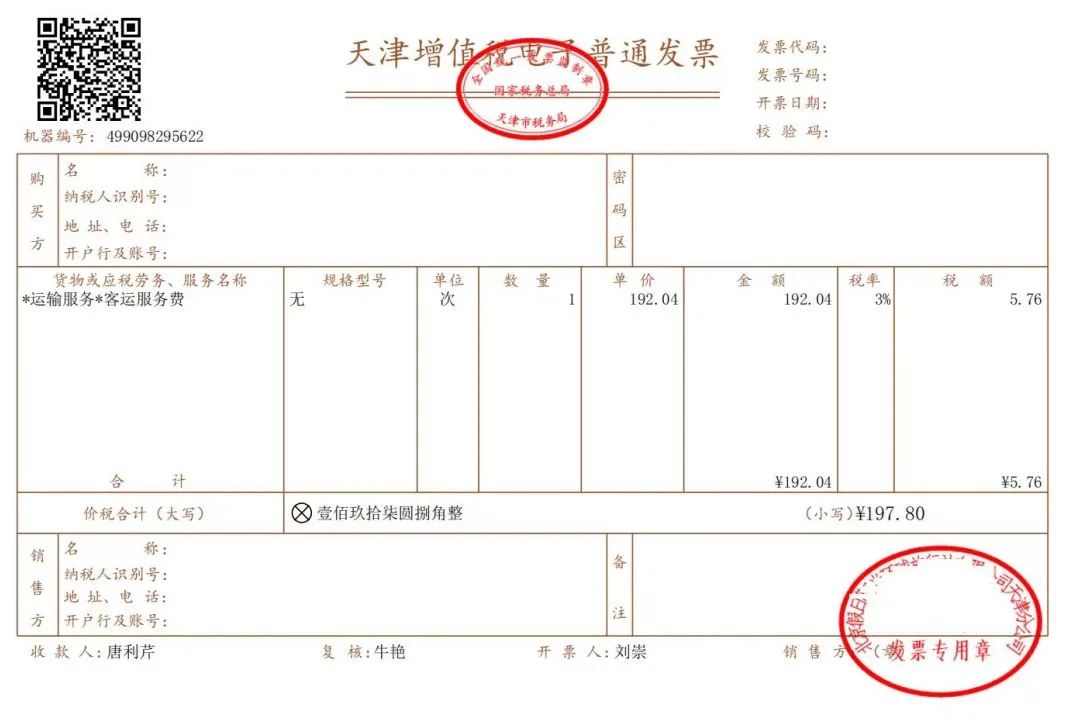

(2)國内旅客運輸服務增值稅電子普通發票

取得旅行社、航空票務代理等票務代理機構依6%稅率開(kāi)具的代理旅客運輸服務費(fèi)用的電子普票,屬于購進“現代服務-商(shāng)務輔助服務”,不屬于購進國内旅客運輸服務,不能作爲抵扣憑證,不可用于增值稅進項稅額抵扣。

爲非雇員(yuán)支付的國内旅客運輸服務費(fèi)用,不能納入抵扣範圍(如爲客戶、邀請講課專家等存在業務合作關系的人員(yuán)支付的旅客運輸服務費(fèi)用),取得的國内旅客運輸服務電子普票,不可用于增值稅進項稅額抵扣。

03

電子發票樣式彙總

(一(yī))數電票

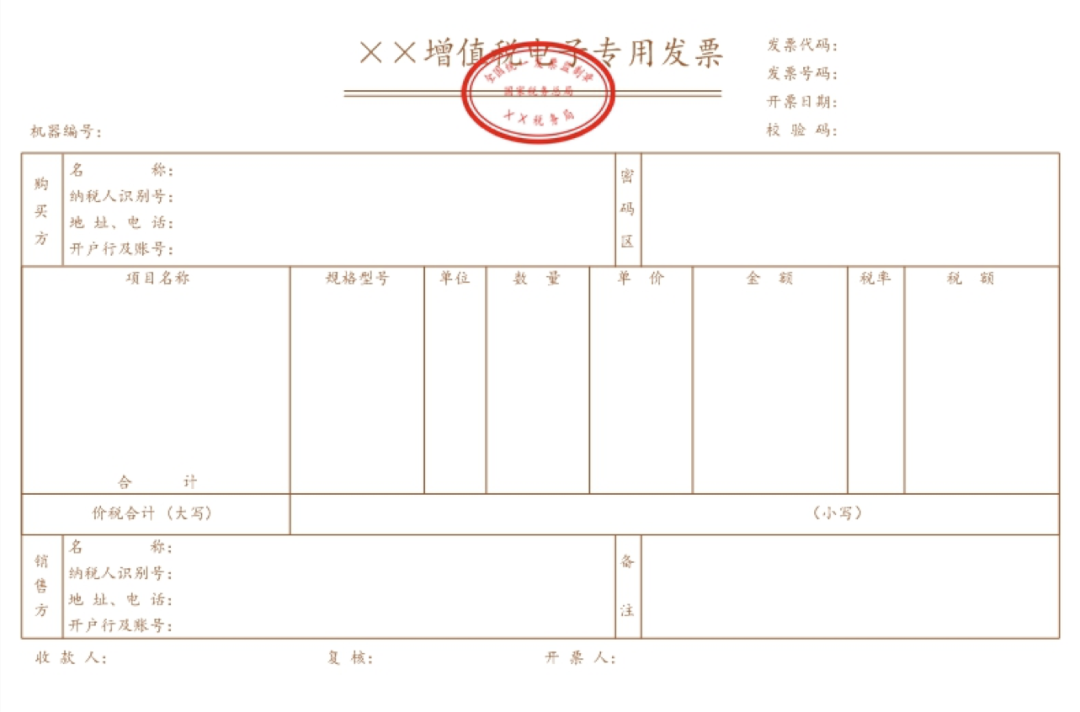

1.增值稅專用發票

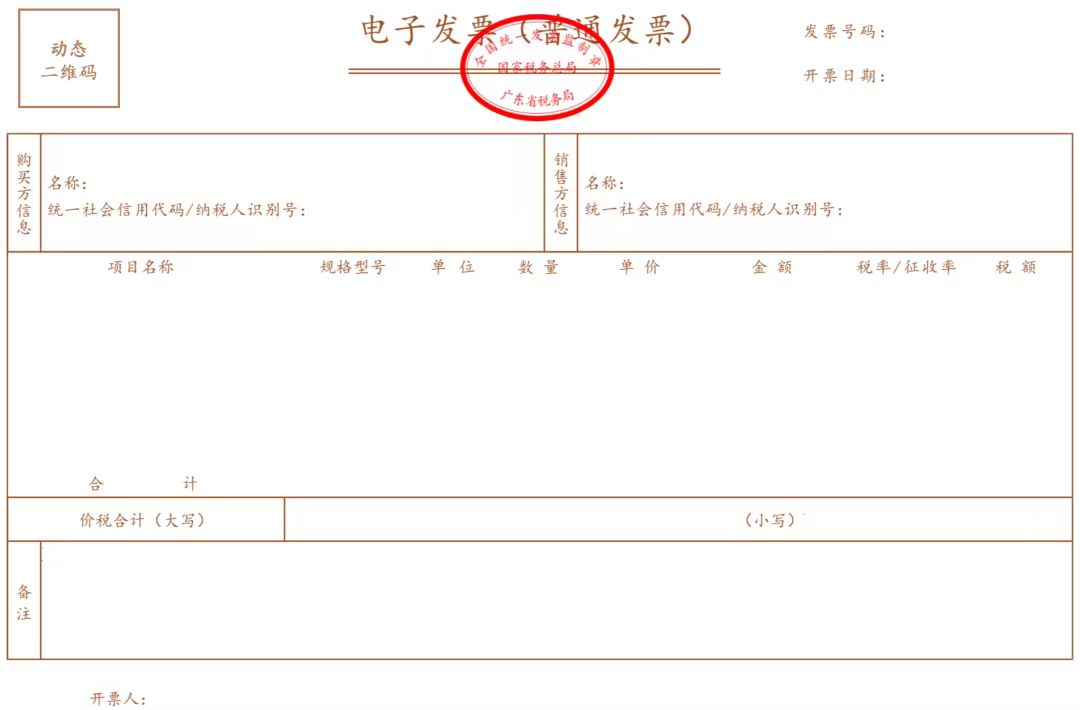

2.普通發票

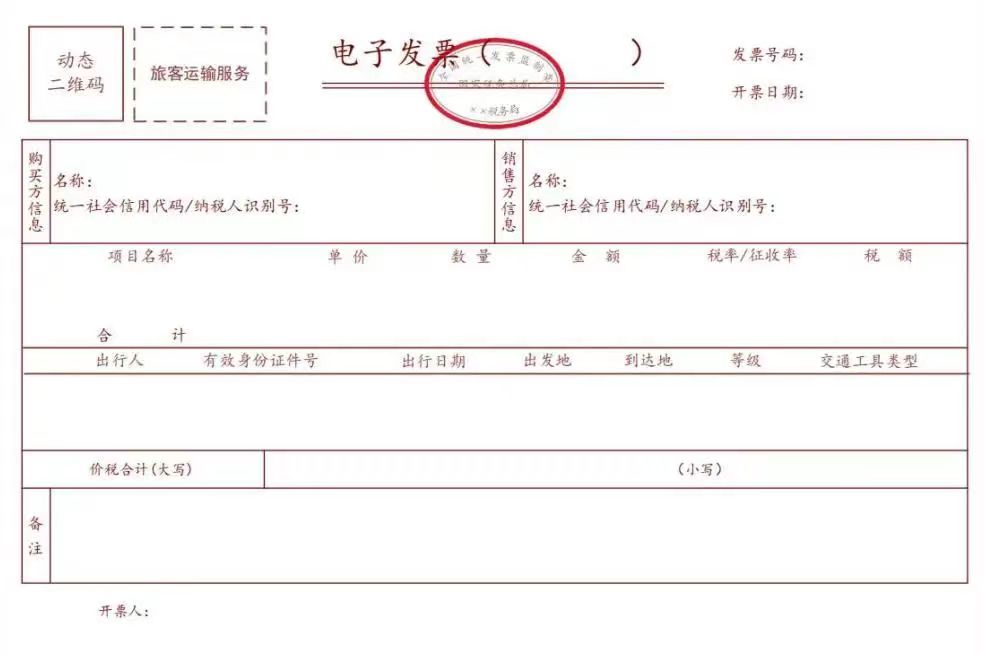

3.旅客運輸服務電子發票

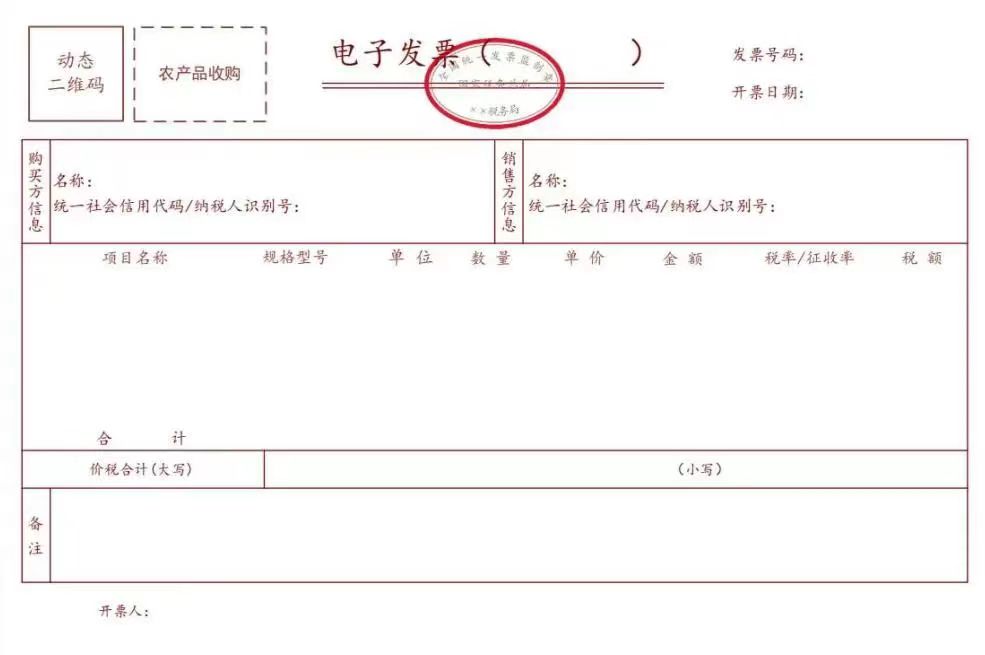

4.農産品收購電子發票

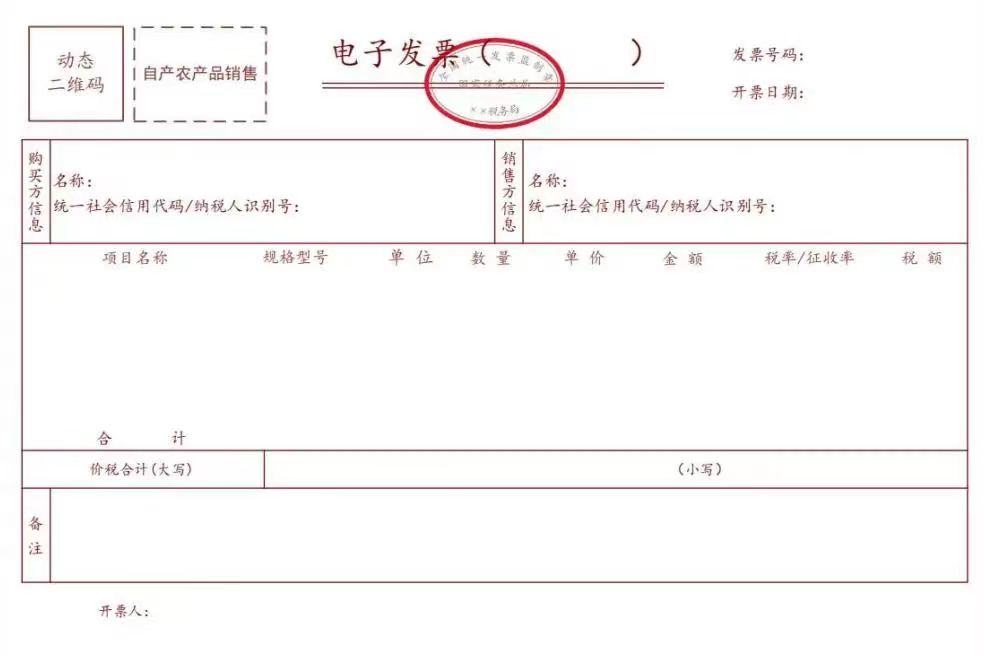

5.自産農産品銷售電子發票

6.電子發票(鐵路電子客票)

(三)增值稅電子普通發票

1.收費(fèi)公路通行費(fèi)增值稅電子普通發票

2.國内旅客運輸服務增值稅電子普通發票(舉例)

國内:+86 10-6588 4578

+86 152 0169 2605

國際:+86 10-6553 6321

+86 189 1296 8882

北(běi)京市東城區東直門南(nán)大(dà)街3号國華投資(zī)大(dà)廈15層

huazheng@hztax.net

在線留言

華政稅務微信公衆号

華政稅務國際部微信公衆号

本網站使用cookies确保您在我(wǒ)們的網站上獲得最佳體(tǐ)驗。

張雙利

張雙利