該公衆咨詢的目的是确保GloBE信息申報表的信息收集标準統一(yī)且透明,以保證跨國企業集團申報結果的一(yī)緻性和确定性,同時避免重複申報爲企業帶來合規負擔。利益相關者可根據其自身的企業架構,就減輕向多個轄區提交信息相關的合規負擔、向稅務管理部門提供評估成員(yuán)實體(tǐ)稅務責任正确性所需的信息以及稅務計算規則提出意見。

GloBE規則背景

經過多年密集的談判,包容性框架的137個成員(yuán)國家和地區加入了2021年10月OECD發布的《關于應對經濟數字化帶來的稅收挑戰的雙支柱解決方案的聲明》(以下(xià)簡稱“《聲明》”)。《聲明》就支柱一(yī)和支柱二的主要組成部分(fēn)達成了政治協議。

支柱二旨在通過引入各國可用于保護其稅基的全球最低企業稅率,爲企業所得稅競争設置底線。支柱二規定了全球最低有效稅率(ETR),合并收入超過7.5億歐元的跨國企業集團必須對低稅轄區産生(shēng)的利潤征收至少15%的全球最低稅。支柱二規則包括全球反稅基侵蝕規則(GloBE規則)與應稅規則(STTR)兩大(dà)規則體(tǐ)系。OECD于2021年12月發布了全球反稅基侵蝕規則(GloBE規則)的立法模闆,并于2022年3月發布了立法模闆注釋及示例。

近期OECD包容性框架正在征求意見和發布的一(yī)攬子支柱二GloBE規則實施規定,包括安全港與處罰減輕指南(nán)(Guidance on Safe Harbours and Penalty Relief)、GloBE信息申報表(GloBE Information Return)、GloBE規則稅收确定性(Tax Certainty),是GloBE規則的重要組成内容和立法模闆相關重要條款的細化。

應申報的關鍵GloBE信息

爲計算跨國企業集團的GloBE納稅義務,申報成員(yuán)實體(tǐ)應提交的信息分(fēn)爲以下(xià)4個部分(fēn):

基礎信息,包括跨國企業集團和申報成員(yuán)實體(tǐ)的基礎信息;

公司架構,包括有關跨國企業集團公司架構的信息,特别是用于判斷每個成員(yuán)實體(tǐ)是否适用收入納入規則(Income Inclusion Rule,IIR)或低稅支付規則(Undertaxed Payment Rule,UTPR)的成員(yuán)實體(tǐ)所有權架構,以及有關财年内發生(shēng)的所有權架構變化的信息;

有效稅率計算和補足稅計算,包括成員(yuán)實體(tǐ)或合營企業集團成員(yuán)所在轄區的有效稅率和補足稅的計算信息,以及根據GloBE規則的相關規定進行的各項選擇;

補足稅分(fēn)配和歸屬,包括補足稅歸屬信息,以及根據公認的規則順序繳納補足稅的轄區。本部分(fēn)還包括關于計算每個适用IIR的母公司實體(tǐ)可分(fēn)配補足稅份額、UTPR補足稅金額(如有)的計算以及每個UTPR轄區的UTPR百分(fēn)比(如适用)的詳細信息。

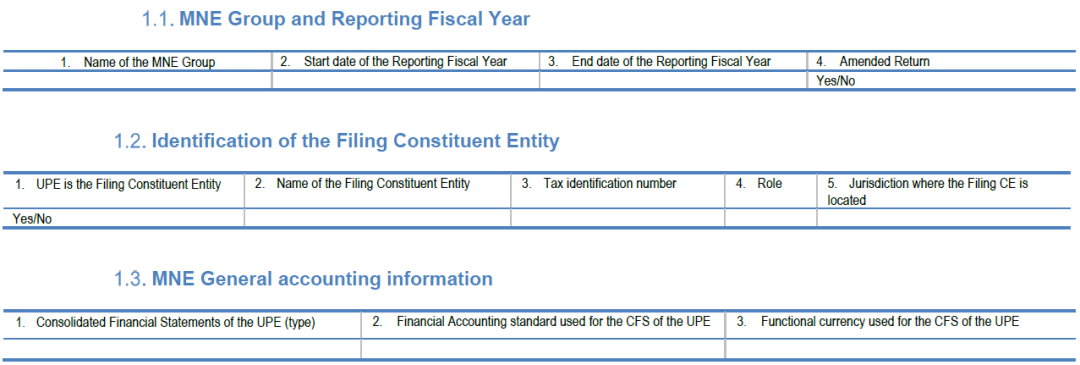

(一(yī))基礎信息

本部分(fēn)信息用于确定跨國企業集團和申報成員(yuán)實體(tǐ),主要采集申報年度和最終母公司合并财務報表的基礎會計信息,主要内容如下(xià):

1.跨國企業集團與申報年度

包括跨國企業集團的名稱、申報年度起止日期等

2.申報成員(yuán)實體(tǐ)信息

包括申報成員(yuán)實體(tǐ)名稱、申報成員(yuán)實體(tǐ)稅務識别号、申報成員(yuán)實體(tǐ)所在轄區等

3.跨國企業集團基礎财務信息

包括跨國企業集團最終母公司編制合并财務報表時使用的财務會計準則、報表貨币類型等

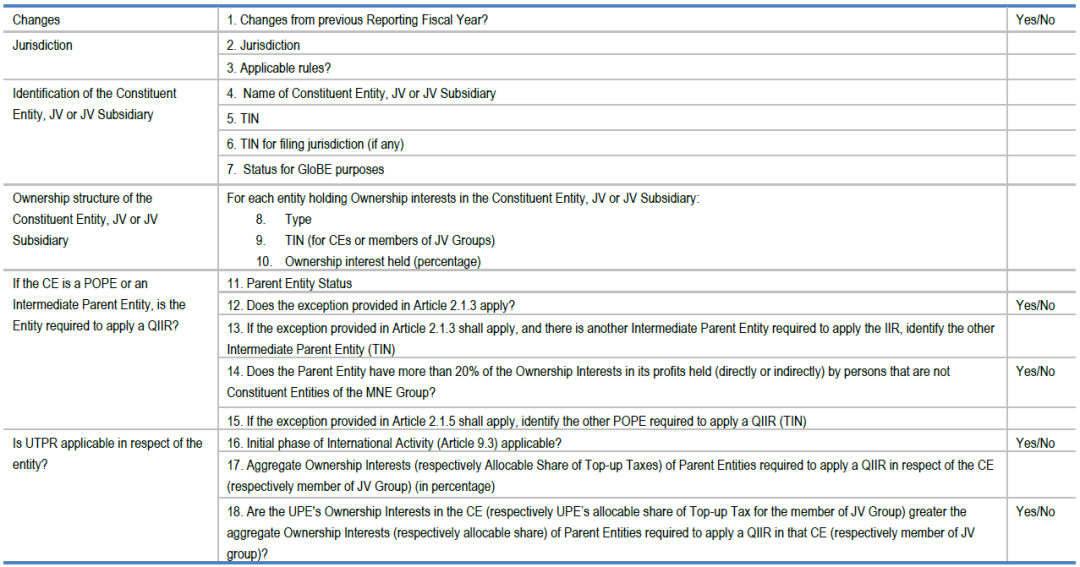

(二)公司架構

本部分(fēn)采集的信息與GloBE規則的适用、确定哪些成員(yuán)實體(tǐ)可能受GloBE規則約束以及根據GloBE規則需要繳納的補足稅(如有)相關。主要内容如下(xià):

1.最終母公司信息

包括最終母公司名稱、所在轄區、稅務識别号、是否适用IIR或UTPR、實體(tǐ)類型、是否爲排除實體(tǐ)等

2.集團實體(tǐ)與合營集團成員(yuán)信息

包括成員(yuán)實體(tǐ)及合營集團成員(yuán)名稱、所在轄區、是否構成中(zhōng)間母公司或部分(fēn)持股母公司、股權架構、是否有第三方少數股東、是否适用UTPR等

3.申報年度内公司架構發生(shēng)的變動

包括發生(shēng)變動的實體(tǐ)名稱、變動發生(shēng)日期、變動前後的股東名稱及持股比例等

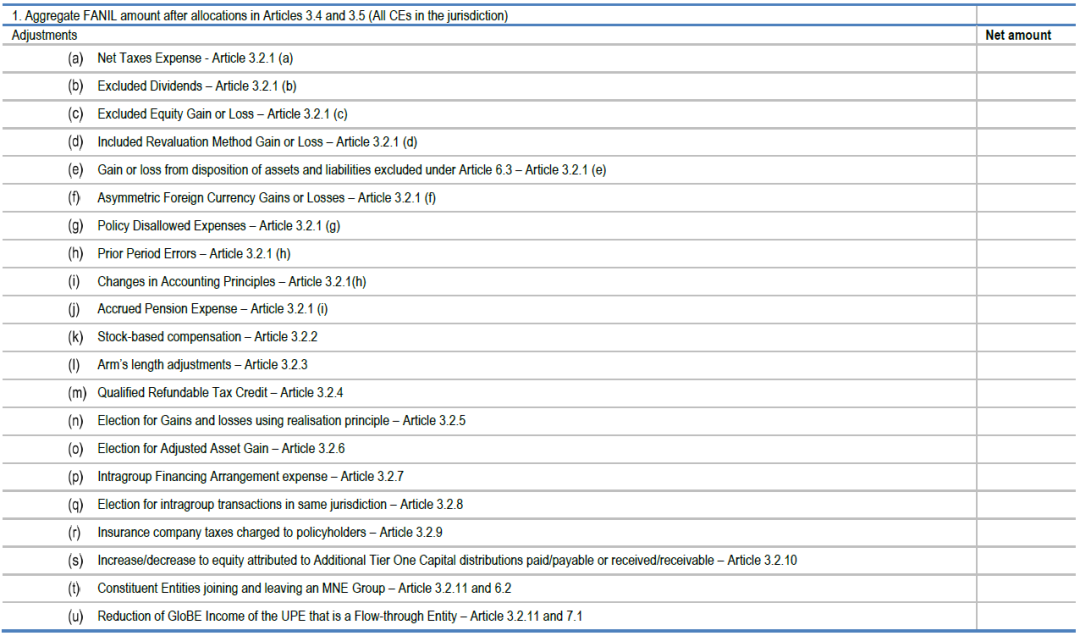

(三)轄區有效稅率與補足稅計算

本部分(fēn)采集的信息主要用于支持跨國企業集團進行的有效稅率和補足稅計算。主要内容如下(xià):

1.轄區基本信息

包括轄區名稱和子集團的識别

2.轄區豁免信息(轄區補足稅減爲0)

包括安全港轄區選擇、微利排除選擇等

3.轄區财務信息

包括用于計算轄區有效稅率和補足稅的關鍵信息,如GloBE所得或虧損調整金額、有效稅額調整金額、基于實質的所得排除金額(如有)、附加當期補足稅金額(如有)、合格境内最低補足稅金額、遞延所得稅調整金額、過渡規則的适用、轄區選擇等

4.成員(yuán)實體(tǐ)财務信息

包括成員(yuán)實體(tǐ)的GloBE所得或虧損調整金額、主體(tǐ)實體(tǐ)與常設機構所得與虧損的分(fēn)配、有效稅額調整金額、成員(yuán)實體(tǐ)選擇、國際海運所得排除等

5.國際活動初始階段的跨國企業集團(如适用)

包括執行GloBE規則的起始時間、相關轄區名稱及數量、各轄區成員(yuán)實體(tǐ)有形資(zī)産賬面價值等

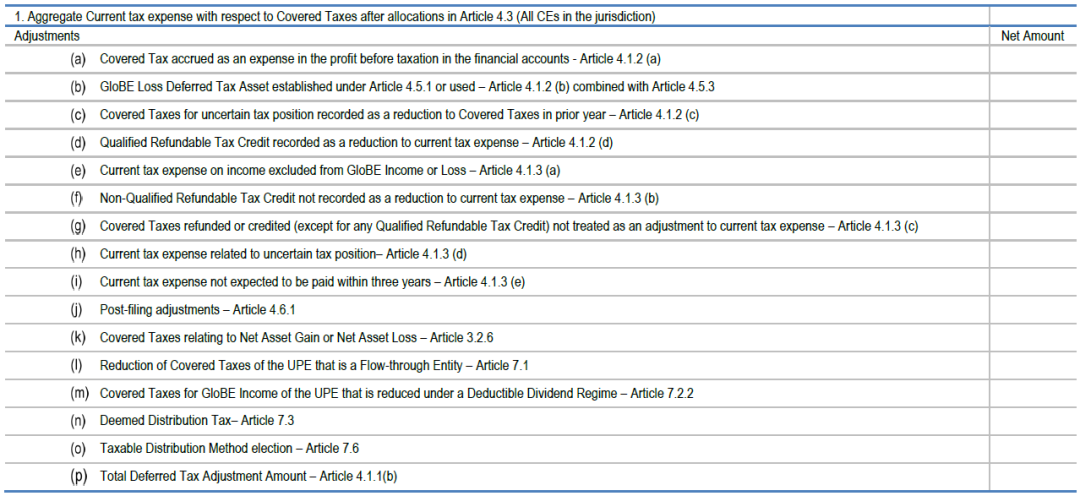

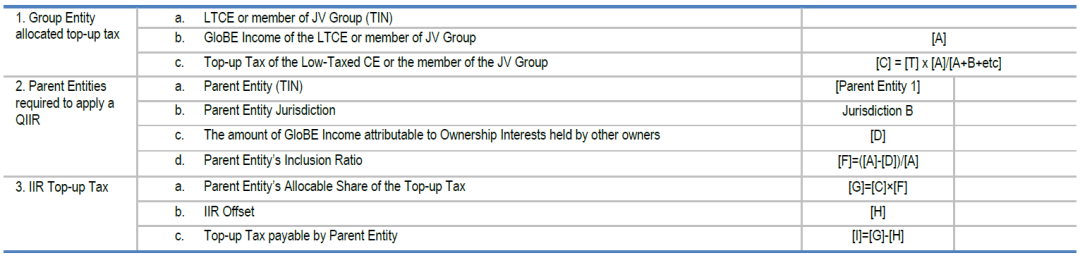

(四)補足稅的分(fēn)配與歸屬

本部分(fēn)主要采集根據GloBE規則計算應繳補足稅的更多具體(tǐ)信息。主要内容如下(xià):

1.适用IIR或UTPR的低稅轄區

包括低稅轄區的識别确認、低稅轄區IIR的适用基本信息、低稅轄區取得的UTPR補足稅總額等

2.根據UTPR分(fēn)配的補足稅

包括UTPR轄區名稱、雇員(yuán)人數、有形資(zī)産賬面價值、UTPR比率、分(fēn)配的UTPR補足稅金額等

華政稅務觀察

(一(yī))支柱二實施落地日益臨近

根據OECD于2021年10月8日發布的《關于應對經濟數字化稅收挑戰雙支柱方案的聲明》,支柱二GloBE規則将于2022年完成立法,于2023年正式實施。但由于OECD規則制定與發布進程的延後,以及世界各個國家/地區對支柱二規則的觀望情緒,OECD認爲支柱二GloBE規則将很有可能在2024年才能普遍正式實施。

随着近期OECD發布的包括安全港規則、GloBE信息申報表與稅收确定性等各項支柱二具體(tǐ)規則相關文件,以及部分(fēn)國家/地區和國際組織紛紛就實施支柱二GloBE規則做出立法(草案)或明确計劃,支柱二的正式實施落地正在實質性推進。包括歐盟成員(yuán)國、英國和亞洲部分(fēn)國家(轄區)在内的全球30多個國家(轄區)已明确要實施支柱二,非洲衆多國家在非洲稅收管理論壇(ATAF)牽頭下(xià)制定發布《起草國内最低補足稅立法的建議方法》。

美國聯邦政府也多次公開(kāi)表示支持支柱二的實施。今年初,國際會計準則理事會(IASB)發布了《國際稅收改革——支柱二立法模闆(征求意見稿)》,拟根據支柱二GloBE規則對《國際會計準則第12号——所得稅》進行修訂。中(zhōng)國财政部也發文向全國征求上述所得稅準則修訂意見。

(二)提前開(kāi)展信息收集與評估工(gōng)作

中(zhōng)資(zī)跨國集團可在支柱二GloBE規則正式實施前,提前進行适用性評估與初步的稅負測算,收集整理全球成員(yuán)實體(tǐ)支柱二相關數據信息,完善數據體(tǐ)系,梳理集團進行測算所需的數據及要素。

GloBE信息申報表展現出跨國企業集團爲正确計算GloBE納稅義務所需各項信息的細緻與複雜(zá)。集團最終母公司可提前對集團内各子公司、分(fēn)公司、辦事處、常設機構等實體(tǐ)的股權架構進行梳理,确定集團在每個轄區的成員(yuán)實體(tǐ)數量及持股比例。需在GloBE信息申報表中(zhōng)填寫的各成員(yuán)實體(tǐ)财務數據,可根據各轄區實體(tǐ)管理公司結合财務核算情況,明确各項财務數據的取數口徑與方法。

初步完成股權架構梳理與财務數據收集後,可基于集團實際情況,選擇部分(fēn)典型海外(wài)國别/地區,對GloBE所得或虧損、有效稅額、有效稅率、補足稅比率、各成員(yuán)實體(tǐ)分(fēn)配的補足稅進行模拟測算。

(三)基于評估結果制定應對措施

基于初步計算得出的各轄區有效稅率及補足稅,可結合集團實際情況分(fēn)析産生(shēng)補足稅的關鍵影響因素,評估影響金額,并依據各影響因素有針對性的提出應對方案,對落實補足稅資(zī)金、确定納稅地點、GloBE稅收政策選擇、股權架構優化、關聯交易優化等作出規劃安排。集團公司需在支柱二GloBE規則正式實施并要求申報繳納補足稅前,逐步完善全球稅務管理制度及雙支柱财稅信息管理系統,有效獲取數據,提高申報合規性,加強風險管理。

國内:+86 10-6588 4578

+86 152 0169 2605

國際:+86 10-6553 6321

+86 189 1296 8882

北(běi)京市東城區東直門南(nán)大(dà)街3号國華投資(zī)大(dà)廈15層

huazheng@hztax.net

在線留言

華政稅務微信公衆号

華政稅務國際部微信公衆号

本網站使用cookies确保您在我(wǒ)們的網站上獲得最佳體(tǐ)驗。

蒲晨曦

蒲晨曦