全額退還增值稅留抵稅額行業再擴大(dà)!稅務風險不可不防!

今年起,國家出台了一(yī)系列助企纾困解難的财稅優惠政策,其中(zhōng)退還增值稅留抵稅額便是其中(zhōng)的“一(yī)味良藥”!《财政部 稅務總局關于進一(yī)步加大(dà)增值稅期末留抵退稅政策實施力度的公告》(财政部 稅務總局公告 2022年第14号) 、《财政部 稅務總局關于進一(yī)步加快增值稅期末留抵退稅政策實施進度的公告》(财政部 稅務總局公告 2022年第17号)和《财政部稅務總局關于進一(yī)步持續加快增值稅期末留抵退稅政策實施進度的公告》(财政部 稅務總局公告2022年第19号)、《财政部 稅務總局關于擴大(dà)全額退還增值稅留抵稅額政策行業範圍的公告》(财政部 稅務總局公告2022年第21号)等4個政策的出台,将先進制造業按月全額退還增值稅增量留抵稅額的範圍擴大(dà)至符合條件的小(xiǎo)微企業、制造業、批發零售業等企業,并一(yī)次性退還存量留抵稅額。

以下(xià)是華政小(xiǎo)編爲大(dà)家梳理的增值稅留抵退稅政策,一(yī)起來看看吧!

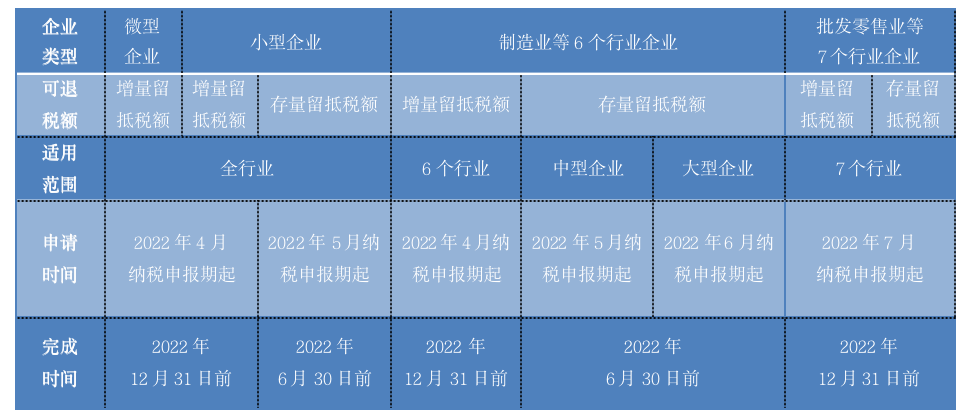

一(yī)、退稅範圍及申請時間

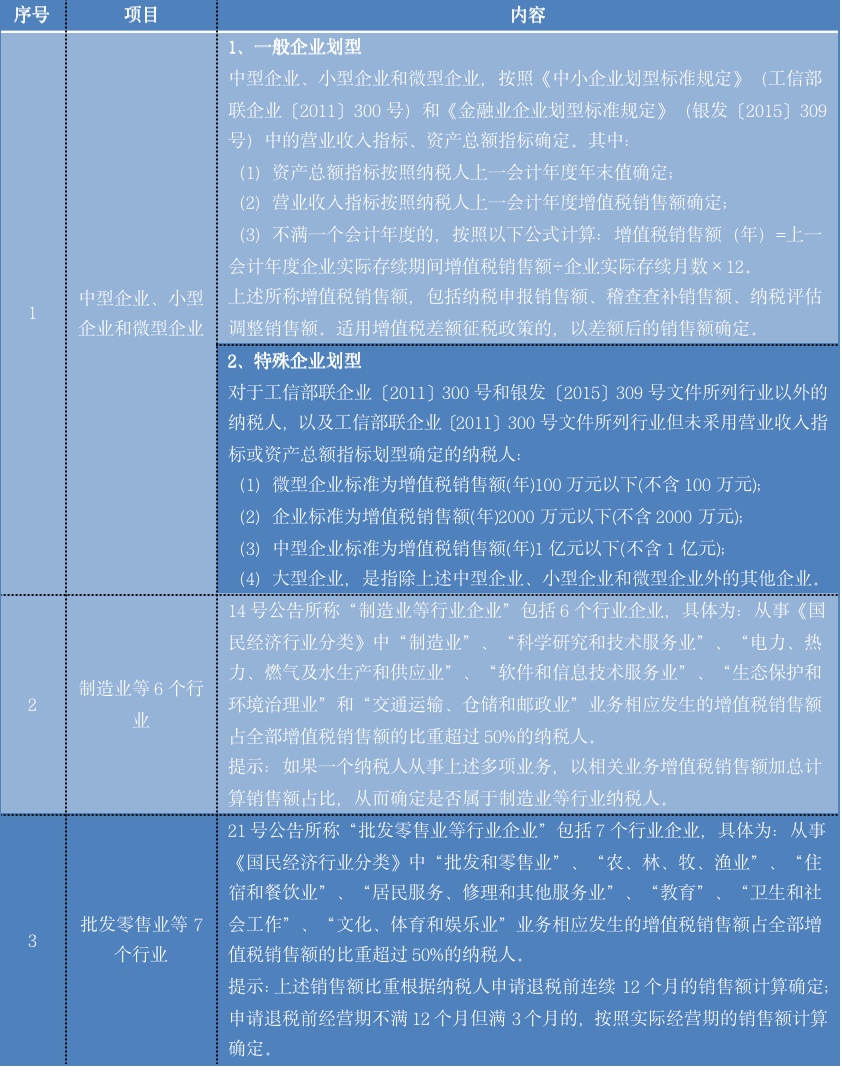

二、企業類型及行業劃分(fēn)

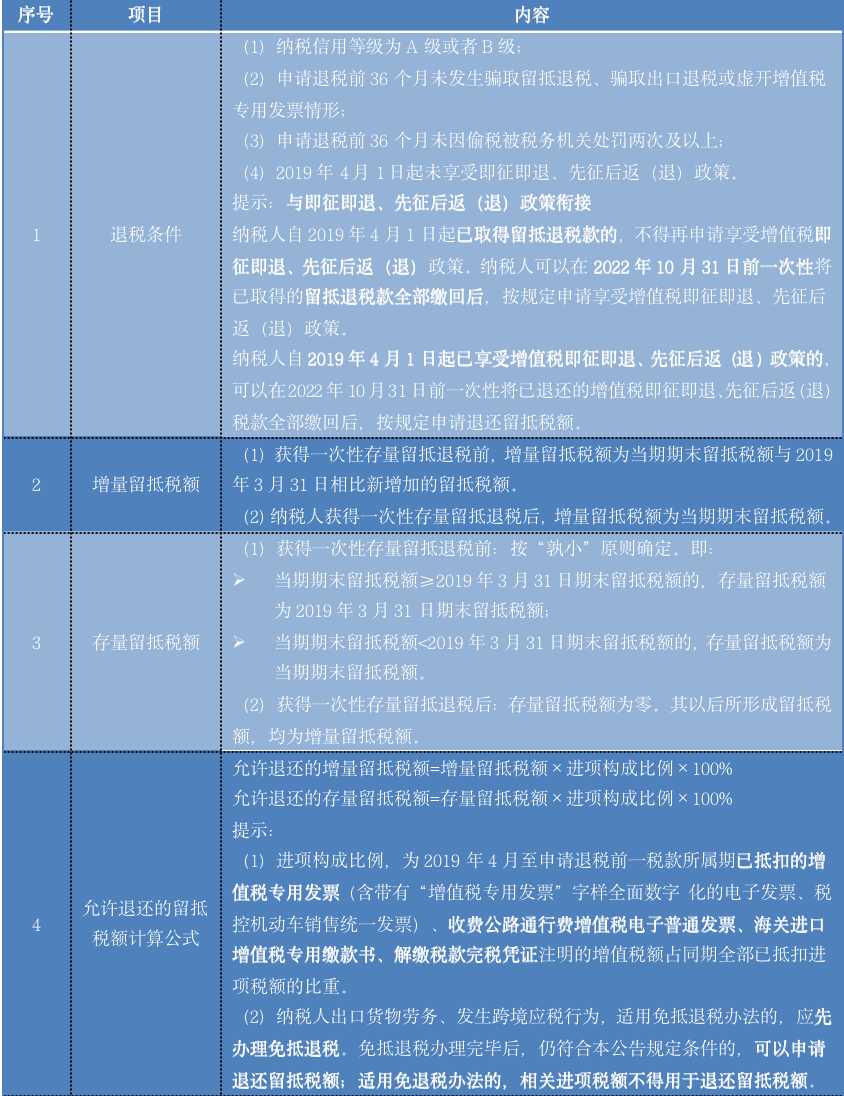

三、退稅條件及允許退還的留抵稅額計算方法

四、留抵退稅風險提示

納稅人在積極享受增值稅留抵退稅政策的同時,應注意相關風險,例如:

(1)不滿足留抵退稅條件

例如:納稅人不滿足制造業等行業的收入占比要求,但是按制造業享受了留抵退稅。

(2)減少銷項稅額,增大(dà)留抵稅額

① 未及時足額申報銷售收入及銷項稅

· 以貨易貨、以貨抵債未申報收入及銷項稅;

· 長期挂賬收入未申報銷項稅;

· 收外(wài)單位或個人水、電、氣等費(fèi)用,未計收入及銷項稅。

② 視同銷售行爲未申報收入及銷項稅

· 将自産或委托加工(gōng)的貨物(wù)用于集體(tǐ)福利或個人消費(fèi),如用于内設的食堂、賓館、醫院、托兒所、學校、俱樂部、家屬社區等部門,不計或少計應稅收入及銷項稅;

· 将自産、委托加工(gōng)或購買的貨物(wù)用于投資(zī)、分(fēn)配、無償捐助、贈送及将外(wài)購的材料改變用途對外(wài)銷售等,不計或少計應稅收入及銷項稅。

③ 開(kāi)具不符合規定的紅字發票沖減應稅收入及銷項稅。

(3)多抵扣進項稅額,增大(dà)留抵稅額

① 以不合規增值稅專用發票抵扣進項稅額。例如:取得開(kāi)票單位與收款單位不一(yī)緻的專票,票面所記載貨物(wù)與實際入庫貨物(wù)不一(yī)緻的專票等,用于抵扣進項稅。

② 未按規定開(kāi)具農産品收購統一(yī)發票申報抵扣進項稅額。例如:擴大(dà)農産品範圍,把非免稅農産品作爲免稅農産品,開(kāi)具農産品收購發票抵扣進項稅;未發生(shēng)真實收購業務,虛開(kāi)農産品收購發票抵扣進項稅。

③ 未取得真實合法的海關進口增值稅專用繳款書(shū)抵扣進項稅額。例如:進口貨物(wù)品種、數量與實際不一(yī)緻。

④ 發生(shēng)退貨或取得銷售折讓未按規定做進項稅額轉出。

⑤ 将返利計入其他應付款、其他應收款等往來科目,或沖減營業費(fèi)用,未按規定做進項稅額轉出。

⑥ 購進貨物(wù)、加工(gōng)修理修配勞務、服務、無形資(zī)産和不動産,用于非增值稅應稅項目、簡易計稅方法計稅項目、免征增值稅項目、集體(tǐ)福利或者個人消費(fèi),未按規定做進項稅額轉出。

⑦ 非正常損失的購進貨物(wù),以及相關的加工(gōng)修理修配勞務和交通運輸服務,未按規定做進項稅額轉出。

⑧ 非正常損失的在産品、産成品所耗用的購進貨物(wù)(不包括固定資(zī)産)、加工(gōng)修理修配勞務和交通運輸服務,未按規定做進項稅額轉出。

⑨ 非正常損失的不動産,以及該不動産所耗用的購進貨物(wù)、設計服務和建築服務,未按規定做進項稅額轉出。

⑩ 非正常損失的不動産在建工(gōng)程所耗用的購進貨物(wù)、設計服務和建築服務,未按規定做進項稅額轉出。

⑪ 企業接受貸款服務向貸款方支付的與該筆貸款直接相關的投融資(zī)顧問費(fèi)、手續費(fèi)、咨詢費(fèi)等費(fèi)用,抵扣進項稅額未按規定轉出。

綜上,增值稅留抵退稅政策是國家爲穩定市場預期、提振市場信心、助力企業纾困解難而實施重要舉措,對于納稅人來說,是一(yī)項可将未來期間可以抵減應繳的增值稅稅款轉化爲現實真金白(bái)銀的重大(dà)利好政策,減少企業稅款占用,緩解企業資(zī)金壓力。納稅人在申請退稅之前,應全方位多角度的分(fēn)析大(dà)額留抵稅額的形成原因,判斷其合理合規性,及時清理稅收風險,做到合法合規享受留抵退稅的優惠政策!

本期編輯:潘文超

複核經理:張 瑤

負責合夥人:肖冬梅

國内:+86 10-6588 4578

+86 152 0169 2605

國際:+86 10-6553 6321

+86 189 1296 8882

北(běi)京市東城區東直門南(nán)大(dà)街3号國華投資(zī)大(dà)廈15層

huazheng@hztax.net

在線留言

華政稅務微信公衆号

華政稅務國際部微信公衆号

本網站使用cookies确保您在我(wǒ)們的網站上獲得最佳體(tǐ)驗。