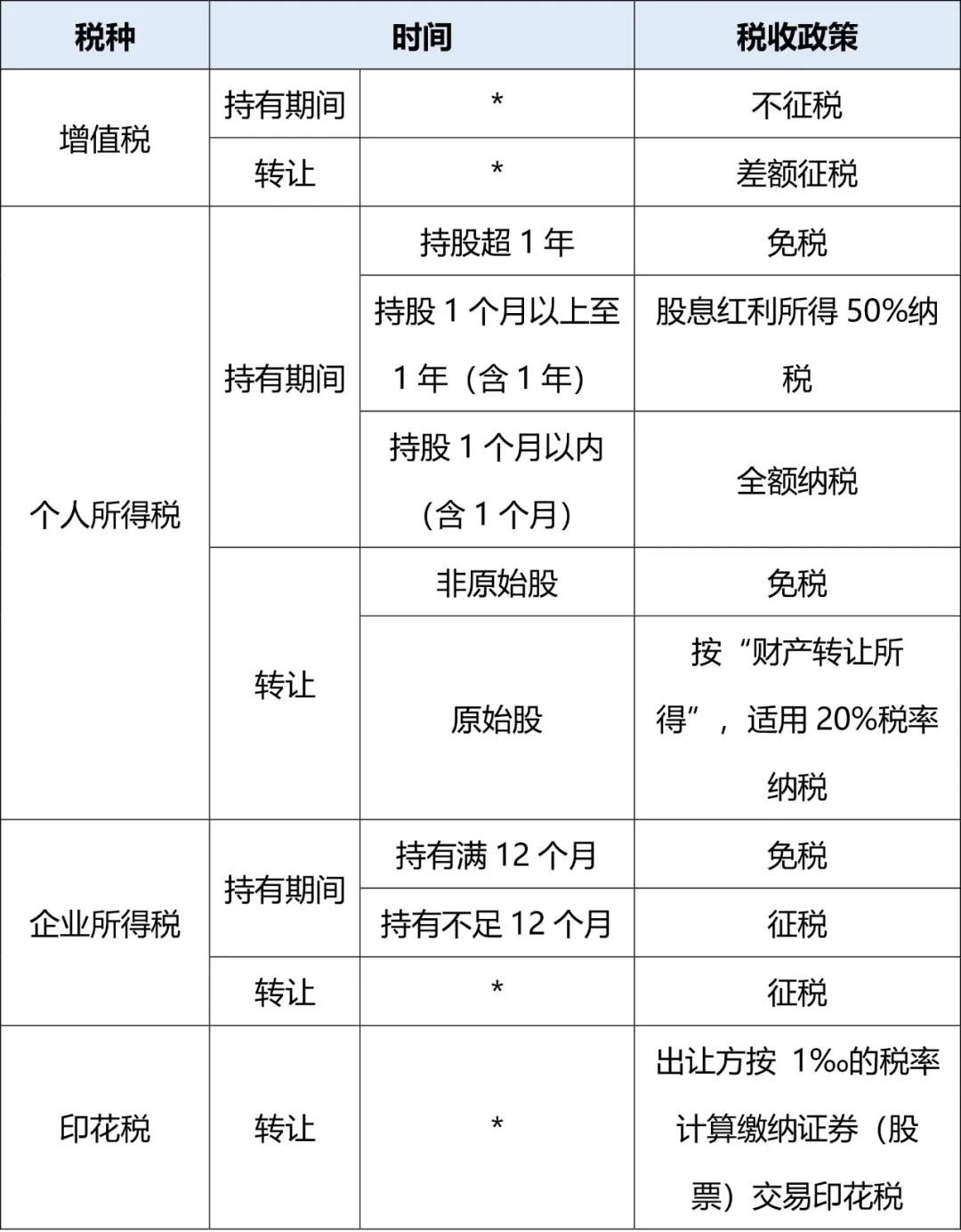

2021年11月15日,北(běi)京證券交易所(以下(xià)簡稱“北(běi)交所”)開(kāi)市。2021年11月14日,财政部、稅務總局聯合發布《關于北(běi)京證券交易所稅收政策适用問題的公告》(财政部 稅務總局公告2021年第33号),就北(běi)交所适用稅收政策進行了明确。

新三闆精選層公司轉爲北(běi)交所上市公司,以及創新層挂牌公司通過公開(kāi)發行股票進入北(běi)交所上市後,投資(zī)北(běi)交所上市公司涉及的個人所得稅、印花稅相關政策,暫按照現行新三闆适用的稅收規定執行。涉及企業所得稅、增值稅相關政策,按企業所得稅法及其實施條例、《财政部國家稅務總局關于全面推開(kāi)營業稅改征增值稅試點的通知(zhī)》(财稅〔2016〕36号)及有關規定執行。

那麽,具體(tǐ)怎麽執行呢,下(xià)面就由小(xiǎo)編爲您逐一(yī)介紹:

個人所得稅

1、轉讓時

根據《财政部國家稅務總局 中(zhōng)國證券監督管理委員(yuán)會關于個人轉讓全國中(zhōng)小(xiǎo)企業股份轉讓系統挂牌公司股票有關個人所得稅政策的通知(zhī)》((财稅〔2018〕137号)規定,自2018年11月1日(含)起,對個人轉讓新三闆挂牌公司非原始股取得的所得,暫免征收個人所得稅;對個人轉讓新三闆挂牌公司原始股取得的所得,按照“财産轉讓所得”,适用20%的比例稅率征收個人所得稅。

2、持有期間

根據《财政部稅務總局 證監會關于繼續實施全國中(zhōng)小(xiǎo)企業股份轉讓系統挂牌公司股息紅利差别化個人所得稅政策的公告》(财政部 稅務總局 證監會公告2019年第78号)規定,個人持有挂牌公司的股票,持股期限超過1年的,對股息紅利所得暫免征收個人所得稅;個人持有挂牌公司的股票,持股期限在1個月以内(含1個月)的,其股息紅利所得全額計入應納稅所得額;持股期限在1個月以上至1年(含1年)的,其股息紅利所得暫減按50%計入應納稅所得額;上述所得統一(yī)适用20%的稅率計征個人所得稅。

小(xiǎo)編提示

① 上述原始股是指個人在新三闆挂牌公司挂牌前取得的股票,以及在該公司挂牌前和挂牌後由上述股票孳生(shēng)的送、轉股。非原始股是指個人在新三闆挂牌公司挂牌後取得的股票,以及由上述股票孳生(shēng)的送、轉股。

② 中(zhōng)國證券登記結算公司在登記結算系統内會明确區分(fēn)新三闆原始股和非原始股。

③ 挂牌公司派發股息紅利時,對截至股權登記日個人持股1年以内(含1年)且尚未轉讓的,挂牌公司暫不扣繳個人所得稅;待個人轉讓股票時,證券登記結算公司根據其持股期限計算應納稅額,由證券公司等股票托管機構從個人資(zī)金賬戶中(zhōng)扣收并劃付證券登記結算公司,證券登記結算公司應于次月5個工(gōng)作日内劃付挂牌公司,挂牌公司在收到稅款當月的法定申報期内向主管稅務機關申報繳納,并應辦理全員(yuán)全額扣繳申報。

印花稅

根據《财政部國家稅務總局關于在全國中(zhōng)小(xiǎo)企業股份轉讓系統轉讓股票有關證券(股票)交易印花稅政策的通知(zhī)》(财稅〔2014〕47号)規定,在全國中(zhōng)小(xiǎo)企業股份轉讓系統買賣、繼承、贈與股票所書(shū)立的股權轉讓書(shū)據,依書(shū)立時實際成交金額,由出讓方按1‰的稅率計算繳納證券(股票)交易印花稅。

企業所得稅

1、轉讓時

根據《中(zhōng)華人民共和國企業所得稅法實施條例》第六條規定,企業所得稅法第三條所稱所得,包括銷售貨物(wù)所得、提供勞務所得、轉讓财産所得、股息紅利等權益性投資(zī)所得、利息所得、租金所得、特許權使用費(fèi)所得、接受捐贈所得和其他所得。另根據《中(zhōng)華人民共和國企業所得稅法》第十六條規定,企業轉讓資(zī)産,該項資(zī)産的淨值,準予在計算應納稅所得額時扣除。因此,股票轉讓應按轉讓所得計算繳納企業所得稅。

2、持有期間

根據《中(zhōng)華人民共和國企業所得稅法》第二十六條規定,企業的下(xià)列收入爲免稅收入:(二)符合條件的居民企業之間的股息、紅利等權益性投資(zī)收益。另根據《中(zhōng)華人民共和國企業所得稅法實施條例》第八十三條規定,企業所得稅法第二十六條第(二)項和第(三)項所稱股息、紅利等權益性投資(zī)收益,不包括連續持有居民企業公開(kāi)發行并上市流通的股票不足12個月取得的投資(zī)收益。

因此,股票持有期間取得的股息所得,需區分(fēn)持有時間,持有期間超過12個月取得的股息紅利免稅,不足12個月取得的股息紅利需計算繳納企業所得稅。

增值稅

1、轉讓時

根據《财政部國家稅務總局關于全面推開(kāi)營業稅改征增值稅試點的通知(zhī)》(财稅〔2016〕36号)附:銷售服務、無形資(zī)産、不動産注釋(五)金融服務。金融服務,是指經營金融保險的業務活動。包括貸款服務、直接收費(fèi)金融服務、保險服務和金融商(shāng)品轉讓。金融商(shāng)品轉讓,是指轉讓外(wài)彙、有價證券、非貨物(wù)期貨和其他金融商(shāng)品所有權的業務活動。

根據《财政部國家稅務總局關于全面推開(kāi)營業稅改征增值稅試點的通知(zhī)》(财稅〔2016〕36号)附件2:營業稅改征增值稅試點有關事項的規定(三)銷售額3.金融商(shāng)品轉讓,按照賣出價扣除買入價後的餘額爲銷售額。轉讓金融商(shāng)品出現的正負差,按盈虧相抵後的餘額爲銷售額。若相抵後出現負差,可結轉下(xià)一(yī)納稅期與下(xià)期轉讓金融商(shāng)品銷售額相抵,但年末時仍出現負差的,不得轉入下(xià)一(yī)個會計年度。

因此,轉讓股票應按金融商(shāng)品轉讓差額計算繳納增值稅,且負差不得轉入下(xià)一(yī)年度。

根據《财政部國家稅務總局關于全面推開(kāi)營業稅改征增值稅試點的通知(zhī)》(财稅〔2016〕36号)附件3:營業稅改征增值稅試點過渡政策的規定,第一(yī)條個人從事金融商(shāng)品轉讓業務免征增值稅。

2、持有期間

根據《财政部國家稅務總局關于明确金融 房地産開(kāi)發 教育輔助服務等增值稅政策的通知(zhī)》(财稅〔2016〕140号)第一(yī)條規定,《銷售服務、無形資(zī)産、不動産注釋》(财稅〔2016〕36号)第一(yī)條第(五)項第1點所稱“保本收益、報酬、資(zī)金占用費(fèi)、補償金”,是指合同中(zhōng)明确承諾到期本金可全部收回的投資(zī)收益。金融商(shāng)品持有期間(含到期)取得的非保本的上述收益,不屬于利息或利息性質的收入,不征收增值稅。

現将北(běi)交所稅收政策總結如下(xià):

國内:+86 10-6588 4578

+86 152 0169 2605

國際:+86 10-6553 6321

+86 189 1296 8882

北(běi)京市東城區東直門南(nán)大(dà)街3号國華投資(zī)大(dà)廈15層

huazheng@hztax.net

在線留言

華政稅務微信公衆号

華政稅務國際部微信公衆号

本網站使用cookies确保您在我(wǒ)們的網站上獲得最佳體(tǐ)驗。

劉大(dà)平

劉大(dà)平