企業簽訂合同時,不僅需要考慮經濟業務的實現,還要考慮合同中(zhōng)列明的經濟業務所涉及的稅務問題與風險。不要小(xiǎo)看合同簽訂時的稅務風險防控,輕視伊始的稅務小(xiǎo)風險,可能會引發以後的大(dà)問題。下(xià)面,華政小(xiǎo)編爲大(dà)家解析簽訂合同時應關注的稅務問題與風險!

Tip1:合同簽訂主體(tǐ)涉稅問題

《國家稅務總局關于加強增值稅征收管理若幹問題的通知(zhī)》(國稅發[1995]192号)第一(yī)條第三款關于購進貨物(wù)或應稅勞務支付貨款、勞務費(fèi)用的對象的規定:納稅人購進貨物(wù)或應稅勞務,支付運輸費(fèi)用,所支付款項的單位,必須與開(kāi)具抵扣憑證的銷貨單位、提供勞務的單位一(yī)緻,才能夠申報抵扣進項稅額,否則不予抵扣。

《國家稅務總局關于納稅人對外(wài)開(kāi)具增值稅專用發票有關問題的公告》(國家稅務總局公告2014年第39号)規定:納稅人通過虛增增值稅進項稅額偷逃稅款,但對外(wài)開(kāi)具增值稅專用發票同時符合以下(xià)情形的,不屬于對外(wài)虛開(kāi)增值稅專用發票,受票方納稅人取得的增值稅專用發票,可以作爲增值稅扣稅憑證抵扣進項稅額:

一(yī)、納稅人向受票方納稅人銷售了貨物(wù),或者提供了增值稅應稅勞務、應稅服務;

二、納稅人向受票方納稅人收取了所銷售貨物(wù)、所提供應稅勞務或者應稅服務的款項,或者取得了索取銷售款項的憑據;

三、納稅人按規定向受票方納稅人開(kāi)具的增值稅專用發票相關内容,與所銷售貨物(wù)、所提供應稅勞務或者應稅服務相符,且該增值稅專用發票是納稅人合法取得、并以自己名義開(kāi)具的。

總結:根據前述文件的規定,合同簽訂主體(tǐ)應與銷售貨物(wù)、勞務,提供服務主體(tǐ)、收款主體(tǐ)、開(kāi)具發票主體(tǐ)一(yī)緻,即“合同流、貨物(wù)服務流、資(zī)金流、發票流”四流一(yī)緻。具體(tǐ)舉例分(fēn)析如下(xià):

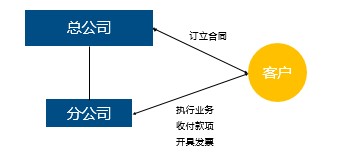

1.一(yī)般操作模式:四流一(yī)緻

在簽訂合同時,最規範的做法是“四流一(yī)緻”,與哪個法律主體(tǐ)簽訂合同,就與哪個法律主體(tǐ)發生(shēng)貨物(wù)、服務交易,從該法律主體(tǐ)取得發票或開(kāi)具發票,并與該主體(tǐ)發生(shēng)資(zī)金的收取與支付。如下(xià)圖:

2.特殊操作模式:四流不一(yī)緻

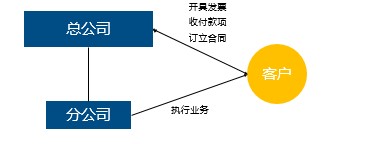

(1)總分(fēn)公司模式

情形1:由總公司與第三方簽訂合同,分(fēn)公司具體(tǐ)執行業務、收付款項、開(kāi)具發票

從合同簽訂角度分(fēn)析,分(fēn)公司作爲經營機構不是獨立的法人主體(tǐ),對外(wài)不獨立承擔法律責任,不能直接對外(wài)簽訂合同,可以由總公司對外(wài)簽訂合同或者總公司授權分(fēn)公司對外(wài)簽訂合同;

從稅收角度分(fēn)析,總公司對外(wài)簽訂合同,可以授權分(fēn)公司具體(tǐ)執行合同,同時,分(fēn)公司開(kāi)立銀行賬戶收款,分(fēn)公司對第三方開(kāi)具發票,保持貨物(wù)、服務流與資(zī)金流、發票流三流一(yī)緻。此種情形下(xià),貨物(wù)服務流、資(zī)金流、發票流,與合同流的不一(yī)緻,是由于分(fēn)公司不是獨立法人主體(tǐ)造成的。

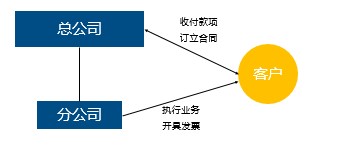

小(xiǎo)編提示:總分(fēn)公司模式下(xià),以下(xià)情形2和情形3,均不符合前述三流一(yī)緻情形,購買方從分(fēn)公司取得發票不得抵扣進項稅,不能作爲企業所得稅前扣除合法憑證。

情形2:總公司與第三方簽訂合同、收付款項、開(kāi)具發票,分(fēn)公司具體(tǐ)執行業務

情形3:總公司與第三方簽訂合同、收付款項,分(fēn)公司具體(tǐ)執行業務、開(kāi)具發票

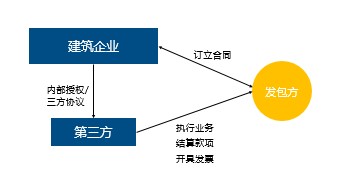

(2)母子公司模式

從合同簽訂角度分(fēn)析,子公司是獨立法人主體(tǐ),對外(wài)獨立承擔法律責任,可直接對外(wài)簽訂合同;

從稅收角度分(fēn)析,一(yī)般而言,母公司與第三方簽訂合同,不能直接交由子公司具體(tǐ)執行,而應與子公司之間簽訂合同,按照獨立交易原則進行交易和資(zī)金結算,并确認收入和成本,開(kāi)具發票等。但建築施工(gōng)企業滿足一(yī)定條件的建築合同除外(wài),根據國家稅務總局公告2017年第11号文的規定,建築企業與發包方簽訂建築合同後,可以内部授權或者三方協議等方式,授權集團内其他納稅人爲發包方提供建築服務,并由第三方直接與發包方結算工(gōng)程款的,由第三方繳納增值稅并向發包方開(kāi)具增值稅發票,與發包方簽訂建築合同的建築企業不繳納增值稅。發包方可憑實際提供建築服務的納稅人開(kāi)具的增值稅專用發票抵扣進項稅額。具體(tǐ)如下(xià):

小(xiǎo)編提示:

形式要件:内部授權(征得發包方同意)或者三方協議;

主體(tǐ):母子公司之間、總分(fēn)公司之間、兄弟(dì)公司之間;

實際提供服務的主體(tǐ):子公司、分(fēn)公司或兄弟(dì)公司(被授權方)實際提供服務;

結算:子公司、分(fēn)公司或兄弟(dì)公司(被授權方)與發包方結算工(gōng)程款;

發票開(kāi)具:子公司、分(fēn)公司或兄弟(dì)公司繳納增值稅并向發包方開(kāi)具增值稅發票,與發包方直接簽訂合同的建築企業不需要繳納增值稅。

Tip2:合同價款價稅分(fēn)離(lí)涉稅問題

增值稅是價外(wài)稅,購銷雙方可以按不含稅價或含稅價約定合同價款。由于部分(fēn)企業在合同中(zhōng)隻約定含稅總價,未分(fēn)别約定不含稅價和稅率,當稅率下(xià)調後,如果雙方仍按約定的含稅價結算,則現金流不會發生(shēng)變化,但由于增值稅率下(xià)調,不含稅的銷售額會增加,銷售方的收入會增加,增值稅及附加稅費(fèi)會減少,利潤增加。購買方的成本會增加,取得的增增稅進項稅額減少,多繳納增值稅及附加稅費(fèi),利潤會減少;如果保持不含稅價不變,按稅率下(xià)調後的含稅價結算,購買方的成本不會發生(shēng)變化,但是會減少資(zī)金流出,相較于保持含稅價不變的情形,利潤會增加。因此,稅率下(xià)調後如果合同含稅總價保持不變,則供應商(shāng)會獲得稅率下(xià)調的全部好處,這種情況下(xià),購買方可與供應商(shāng)進行協商(shāng),适當下(xià)調合同總價,雙方共同分(fēn)享稅率下(xià)調的紅利。

此外(wài),合同是否分(fēn)開(kāi)列示合同價款與增值稅款,會影響印花稅的計稅依據。合同價款與增值稅稅款分(fēn)開(kāi)列示的,印花稅的計稅依據不包括增值稅稅款,如未分(fēn)開(kāi)列示,則應按包含增值稅稅款的合同總額計算繳納印花稅。基于此,企業在簽訂合同時,應分(fēn)别注明不含稅價款和增值稅稅款,避免将增值稅款作爲計稅依據多繳印花稅。

Tip3:納稅義務發生(shēng)時點問題

對于增值稅納稅義務發生(shēng)時間的界定,是“發生(shēng)應稅銷售行爲的,爲收訖銷售款項或者取得索取銷售款項憑據的當天;先開(kāi)具發票的,爲開(kāi)具發票的當天。進口貨物(wù),爲報關進口的當天”。總原則就是,以“發生(shēng)應稅行爲并收訖銷售款項、取得索取銷售款項憑據,或者發票開(kāi)具時間”三者孰先的原則确定,包括但不限于以下(xià)時點:

|

類型 |

條件 |

納稅義務産生(shēng)時點 |

|

銷售貨物(wù)或者加工(gōng)、修理修配勞務,銷售服務、無形資(zī)産、不動産 |

先開(kāi)具增值稅發票的 |

開(kāi)具發票的當天 |

|

銷售貨物(wù):直接收款方式 |

不論貨物(wù)是否發出 |

收到銷售款或者取得索取銷售款憑據的當天 |

|

銷售貨物(wù):賒銷方式 |

簽訂了書(shū)面合同 |

書(shū)面合同約定的收款日期的當天 |

|

無書(shū)面合同或者書(shū)面合同沒有約定收款日期 |

貨物(wù)發出的當天 |

|

|

銷售貨物(wù):分(fēn)期收款方式 |

簽訂了書(shū)面合同 |

書(shū)面合同約定的收款日期的當天 |

|

無書(shū)面合同或者書(shū)面合同沒有約定收款日期 |

貨物(wù)發出的當天 |

|

|

銷售貨物(wù):預收貨款方式 |

特定貨物(wù)除外(wài) |

貨物(wù)發出的當天 |

|

生(shēng)産銷售生(shēng)産工(gōng)期超過12個月的大(dà)型機械設備、船舶、飛機等特定貨物(wù) |

收到預收款或者書(shū)面合同約定的收款日期的當天 |

|

|

銷售貨物(wù):代銷 |

收到代銷清單或者貨款 |

收到代銷單位的代銷清單或者收到全部或者部分(fēn)貨款的當天 |

|

未收到代銷清單及貨款 |

發出代銷貨物(wù)滿180天的當天。 |

|

|

銷售加工(gōng)、修理修配勞務 |

提供勞務同時收訖銷售款或者取得索取銷售款的憑據的當天 |

|

|

進口貨物(wù) |

報關進口的當天 |

|

|

銷售服務、無形資(zī)産或者不動産的應稅行爲 |

有書(shū)面合同并約定了付款日期 |

書(shū)面合同确定的付款日期的當天 |

|

無書(shū)面合同的或者書(shū)面合同沒有約定收款日期 |

服務、無形資(zī)産轉讓完成的當天或者不動産權屬變更的當天 |

|

|

租賃服務:預收款方式 |

收到預收款的當天 |

|

|

建築服務:質押金、保證金 |

未開(kāi)具發票的 |

實際收到質押金、保證金的當天 |

|

金融商(shāng)品轉讓 |

金融商(shāng)品所有權轉移的當天 |

|

|

貸款服務 |

自結息日起90天内發生(shēng)的應收未收利息 |

按現行規定繳納增值稅 |

|

自結息日起90天後發生(shēng)的應收未收利息 |

暫不繳納增值稅,待實際收到利息時按規定繳納增值稅 |

|

|

視同銷售貨物(wù)行爲 |

貨物(wù)移送的當天 |

|

|

視同銷售服務、無形資(zī)産、不動産的應稅銷售行爲 |

服務、無形資(zī)産轉讓完成的當天或者不動産權屬變更的當天 |

由此可見,合同中(zhōng)對收款時間、發貨時間及開(kāi)票時間的約定,将直接影響銷售方的增值稅納稅義務發生(shēng)時間。作爲銷售方,如果先開(kāi)發票、後收款,意味着要先繳納稅款,後取得收入。當購貨方不能及時付款時,會增加銷售方的資(zī)金負擔。一(yī)旦購貨方經營不善,應收賬款形成實際壞賬就更加劇了銷售方的損失。所以,作爲銷售方應盡量在合同中(zhōng)明确先付款、後開(kāi)票;作爲購買方,應盡量争取在合同中(zhōng)明确先取得發票抵扣稅款,後付款,或者預付部分(fēn)貨款及時取得專用發票、分(fēn)期付款分(fēn)期取得專用發票等,确保及時抵扣進項稅額,争取資(zī)金時間價值,緩解資(zī)金壓力。

Tip4:服務内容涉稅問題

《增值稅暫行條例》規定,納稅人兼營不同稅率的項目,應當分(fēn)别核算不同稅率項目的銷售額;未分(fēn)别核算銷售額的,從高适用稅率。因此,對于兼營行爲,應該在合同中(zhōng)分(fēn)别約定不同業務的權利義務并定價,則可以按各自适用的稅率繳納增值稅、開(kāi)具發票。如果采取“統價”方式,無法區分(fēn)不同業務貨物(wù)及服務的價格,将對所有貨物(wù)、服務均按最高稅率計算繳納增值稅。

财稅〔2016〕36号文規定,一(yī)項銷售行爲如果既涉及服務又(yòu)涉及貨物(wù),爲混合銷售。從事貨物(wù)的生(shēng)産、批發或者零售的單位和個體(tǐ)工(gōng)商(shāng)戶的混合銷售行爲,按照銷售貨物(wù)繳納增值稅;其他單位和個體(tǐ)工(gōng)商(shāng)戶的混合銷售行爲,按照銷售服務繳納增值稅。在此之外(wài),針對建築服務發布了特殊政策,具體(tǐ)如下(xià):

|

政策文号 |

銷售、服務範圍 |

增值稅處理 |

|

國家稅務總局公告2017年11号 |

銷售自産活動闆房、機器設備、鋼結構件等貨物(wù)+提供建築、安裝服務 |

分(fēn)别核算貨物(wù)、服務銷售額,分(fēn)别适用稅率 |

|

國家稅務總局公告2018年第42号 |

一(yī)般納稅人銷售自産機器設備+提供安裝服務 |

分(fēn)别核算銷售額,安裝服務可以選擇适用簡易計稅方法計稅 |

|

一(yī)般納稅人銷售外(wài)購機器設備+提供安裝服務 |

若已分(fēn)别核算銷售額,安裝服務可以選擇适用簡易計稅方法計稅 |

因此,企業在簽訂合同時應充分(fēn)考慮銷售貨物(wù)或服務的不同情形,依據稅收政策确定适用的增值稅稅率,避免多繳增值稅或者少繳增值稅的風險。

Tip5:發票條款的涉稅問題

關于發票條款的約定,會直接影響企業所得稅稅前扣除憑證以及增值稅抵扣憑證的合法性和規範性。企業應按照實際交易業務,根據增值稅及發票管理等政策規定,在合同中(zhōng)明确發票所載内容,如貨物(wù)或應稅勞務服務名稱、金額、貨物(wù)信息等。如果某些經營事項無法在發票中(zhōng)詳細列示,必須通過開(kāi)票系統開(kāi)具清單,拒絕銷售方的自制“清單”。如果稅收政策明确要求某些發票必須在備注欄标示相關信息,應在合同中(zhōng)做出提醒。常見發票備注欄包括但不限于以下(xià)情形:

|

發票備注欄信息 |

|

|

貨物(wù)運輸服務發票 |

起運地、到達地、車(chē)種車(chē)号以及運輸貨物(wù)信息等 |

|

建築服務發票 |

建築服務發生(shēng)地縣(市、區)名稱及項目名稱 |

|

銷售、出租不動産發票 |

不動産的詳細地址 |

|

保險代收車(chē)船稅發票 |

代收車(chē)船稅稅款信息。包括保險單号、稅款所屬期(詳細至月)、代收車(chē)船稅金額、滞納金金額、金額合計等 |

|

互聯網物(wù)流平台企業代開(kāi)貨物(wù)運輸專用發票 |

符合條件的貨物(wù)運輸業小(xiǎo)規模納稅人的納稅人名稱和統一(yī)社會信用代碼(或稅務登記證号碼或組織機構代碼) |

|

生(shēng)産企業委托外(wài)貿綜合服務企業代辦出口退稅 |

生(shēng)産企業代辦退稅的出口貨物(wù),應向外(wài)貿綜合服務企業開(kāi)具備注欄内注明“代辦退稅專用”的增值稅專用發票 |

本期編輯人:劉月霞

國内:+86 10-6588 4578

+86 152 0169 2605

國際:+86 10-6553 6321

+86 189 1296 8882

北(běi)京市東城區東直門南(nán)大(dà)街3号國華投資(zī)大(dà)廈15層

huazheng@hztax.net

在線留言

華政稅務微信公衆号

華政稅務國際部微信公衆号

本網站使用cookies确保您在我(wǒ)們的網站上獲得最佳體(tǐ)驗。

肖冬梅

肖冬梅