|

|

01

整體(tǐ)情況

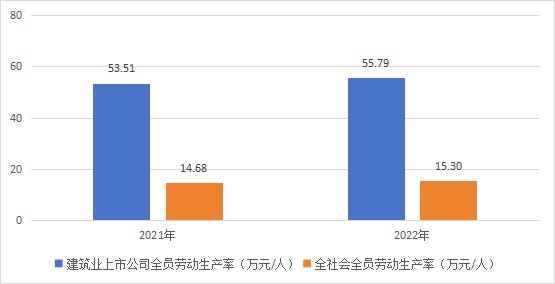

2022年建築業上市公司的全員(yuán)勞動生(shēng)産率較2021年有所增長。2022年營業利潤大(dà)幅增長,職工(gōng)薪酬、折舊(jiù)等均有明顯上升,但職工(gōng)數量也大(dà)幅增加,兩項影響抵消後全員(yuán)勞動生(shēng)産率仍保持較快增速,與全社會全員(yuán)勞動生(shēng)産率增長趨勢一(yī)緻,且增速略高。近兩年建築業上市公司的全員(yuán)勞動生(shēng)産率超過全社會全員(yuán)勞動生(shēng)産率的三倍,體(tǐ)現出建築業上市公司人力資(zī)本的投入産出效率顯著高于全社會水平,對國民經濟貢獻突出。(見下(xià)圖)

注:企業全員(yuán)勞動生(shēng)産率指标可以衡量企業勞動力要素的投入産出效率,綜合反映企業在國民經濟中(zhōng)的社會貢獻。

02

重點行業情況

基礎設施建設業上市公司2022年全員(yuán)勞動生(shēng)産率平穩上升。主要受營業利潤增速較高,職工(gōng)薪酬、折舊(jiù)、生(shēng)産稅、職工(gōng)人數均穩定增長的影響,2022年全員(yuán)勞動生(shēng)産率及其增速均略高于建築業上市公司,基礎設施建設業持續發揮穩增長帶動作用。

房屋建築業上市公司2022年全員(yuán)勞動生(shēng)産率小(xiǎo)幅回落。主要影響因素:一(yī)是多家上市公司營業利潤出現負增長,且部分(fēn)企業職工(gōng)人數增幅較大(dà);二是職工(gōng)薪酬、折舊(jiù)、生(shēng)産稅等仍穩定上升。近兩年,房屋建築業上市公司全員(yuán)勞動生(shēng)産率均超過建築業上市公司,但增速呈相反變化,仍需進一(yī)步提高全員(yuán)勞動生(shēng)産率。

石化冶金工(gōng)程業上市公司2022年全員(yuán)勞動生(shēng)産率顯著提高。主要由于部分(fēn)企業營業利潤大(dà)幅上漲,同時職工(gōng)薪酬、折舊(jiù)、生(shēng)産稅、職工(gōng)人數均平穩增長。受近年來明細行業整體(tǐ)盈利水平有所下(xià)滑影響,近兩年石化冶金工(gōng)程業上市公司的全員(yuán)勞動生(shēng)産率明顯低于建築業上市公司,但增速更快,差距縮小(xiǎo),行業轉型升級舉措成效顯現。

03

二十強企業情況

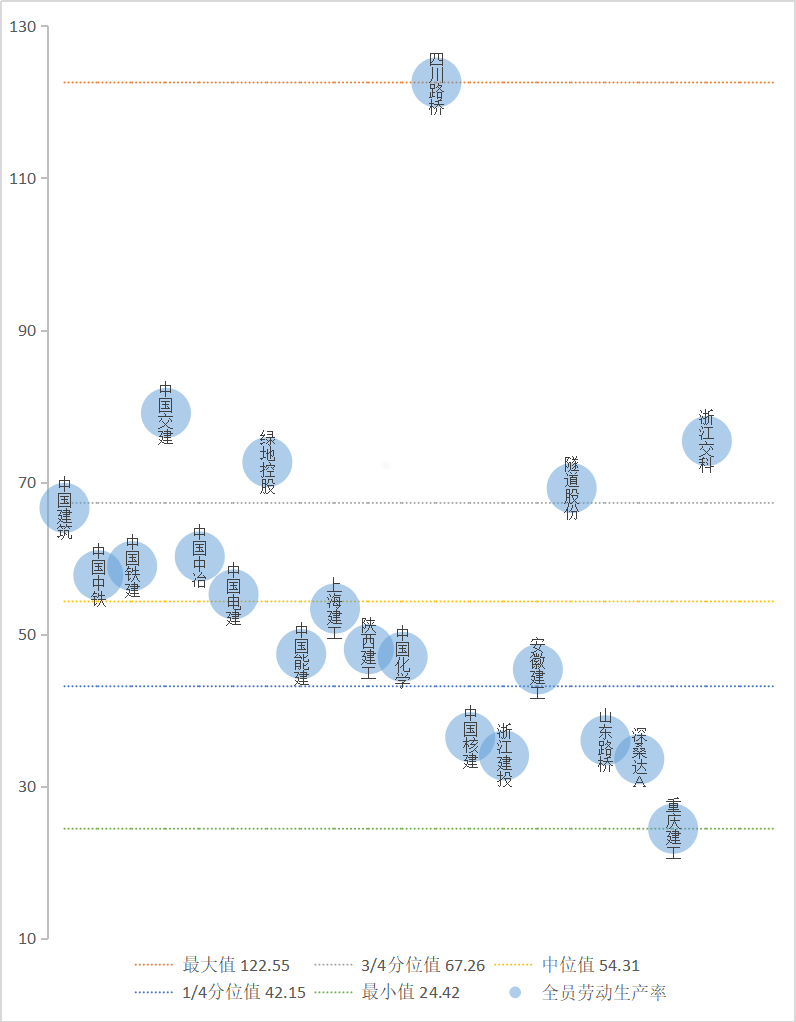

▲ 圖 2022年二十強企業全員(yuán)勞動生(shēng)産率按分(fēn)位值分(fēn)布情況圖

《中(zhōng)國建築業上市公司财稅研究報告》已連續發布六年,2023版報告以126家建築業上市公司公開(kāi)的财務信息數據爲基礎,收集近四年469份年報、18000多條基礎數據,對2019年至2022年建築業上市公司财稅情況按明細行業進行分(fēn)類,選取基礎設施建設、房屋建築、石化冶金工(gōng)程爲重點行業,分(fēn)析行業内企業的财務指标和納稅指标的變動趨勢及影響,同時特别分(fēn)析了營收二十強企業的各項指标,突出展示了重點明細行業、行業龍頭企業财務和稅務情況的走勢與特征。報告的付梓,客觀反映了行業上市公司财務和納稅實際情況,有助于該行業企業對照同行,總結企業财稅管理的得失,爲行業内企業、稅務機關、行業協會等各利益相關者評價納稅人稅負變化,提供了周期完整、高度可比、專業可信的參照系,樹(shù)立了稅務專業服務組織開(kāi)展分(fēn)行業上市公司财稅研究的典範。

An Analysis of the Impact of the Four Major Changes in the New “Company Law” on Corporate Tax Management

2024-01-25read:170second

As the Country Regulates the Implementation of the New PPP Mechanism, What Are the Key Points in Tax Management?

2024-01-25read:155second

Transportation Expense Reimbursement and Deduction of Input Tax, These Precautions Must Be Understood!

2024-01-12read:181second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.