|

【Editorial note】The newly revised “Company Law of the People's Republic of China” has been voted on and passed recently. The new Company Law has made significant changes to China's corporate capital system, corporate mechanism and organizational structure, as well as the rights and responsibilities of shareholders, directors, supervisors, senior managers and creditors. The resulting tax implications deserve corporate attention. Hargent will analyze the impact of the four major changes in the “Company Law” on corporate tax management from a tax professional perspective. |

2023年12月29日,十四屆全國人大(dà)常委會第七次會議表決通過新修訂的《中(zhōng)華人民共和國公司法》(以下(xià)簡稱“《公司法》”),自2024年7月1日起施行。《公司法》自1993年頒布至今,共經曆6次修訂。本次修訂主要從完善公司資(zī)本制度,優化公司治理,加強小(xiǎo)股東權利保護,強化控股股東、實際控制人和董事、監事、高級管理人員(yuán)的責任,完善公司設立、退出制度等進行了全面修訂,對于完善中(zhōng)國特色現代企業制度、推動經濟高質量發展具有重要意義。

稅負作爲企業經營中(zhōng)不可避免的經濟成本,貫穿于企業設立、運營、退出的全周期,公司法修訂的部分(fēn)條款,與企業稅務管理息息相關,本文将從稅收專業視角解析《公司法》的四大(dà)變化對企業稅務管理的影響。

一(yī)、認繳期限定爲五年對企業所得稅的影響

2013年《公司法》第四次修訂,爲減輕創業者負擔,提供高效便捷的營商(shāng)環境,将公司注冊資(zī)本制度由實繳制修改爲認繳制。施行中(zhōng),出現了巨額注冊資(zī)本、認繳期限超長的公司,可能嚴重影響交易安全、損害債權人信賴利益。新《公司法》限定認繳期限爲五年,從法律層面爲公司資(zī)本充實提供制度保障。同時,對新《公司法》施行前已登記設立的公司,出資(zī)期限超過五年的,給予一(yī)定的調整期限,具體(tǐ)實施辦法由國務院規定。

(一(yī))認繳期限限定爲五年,對企業利息支出稅前扣除的影響

從稅收角度,股東認繳資(zī)本額是否實繳對企業稅負有重要影響。《國家稅務總局關于企業投資(zī)者投資(zī)未到位而發生(shēng)的利息支出企業所得稅前扣除問題的批複》(國稅函〔2009〕312号)規定:“凡企業投資(zī)者在規定期限内未繳足其應繳資(zī)本額的,該企業對外(wài)借款所發生(shēng)的利息,相當于投資(zī)者實繳資(zī)本額與在規定期限内應繳資(zī)本額的差額應計付的利息,其不屬于企業合理的支出,應由企業投資(zī)者負擔,不得在計算企業應納稅所得額時扣除。”對該批複的執行口徑有以下(xià)兩種觀點:觀點1認爲,按照公司章程規定的出資(zī)期限,應繳而未繳的資(zī)本額,在逾期繳納期間對應的借款利息支出不得在企業所得稅前扣除;觀點2認爲,不考慮出資(zī)期限,凡是認繳資(zī)本未實繳的,對應金額的借款利息支出均不得在企業所得稅前扣除。

若适用第一(yī)種觀點,本次修訂将認繳期限限定爲五年,認繳資(zī)本在五年期限内未繳足的,則自第六年起對應金額的利息支出應當納稅調增。若适用第二種觀點,隻要未實繳均不得扣除利息支出,本次修訂對稅收沒有實質影響。在新《公司法》下(xià),筆者同意第1種觀點,理由如下(xià):一(yī)方面,國稅函〔2009〕312号文件頒布實施時,我(wǒ)國适用《公司法》2005年修訂版本,其中(zhōng)第二十六條對股東首次出資(zī)額及認繳期限均明确限定,因此,國稅函〔2009〕312号文将“在規定期限内未繳足其應繳資(zī)本額”作爲利息支出不得稅前扣除的前提條件。另一(yī)方面,新《公司法》将認繳期限限定在五年内,從制度設計上杜絕股東故意拖延出資(zī)行爲的發生(shēng),若仍執行第二種觀點,相當于從稅收上否認《公司法》賦予股東認繳期限的權利,不利于創造良好的營商(shāng)環境。

随着金稅系統風險指标的不斷完善,稅務部門可能會利用已有信息編制風險控制指标識别企業不合理的利息支出。因此,對存在大(dà)額認繳資(zī)本未出資(zī)到位的企業,應重點關注其可能帶來的稅務風險。

(二)減資(zī)對股東企業所得稅的影響

新《公司法》施行前已成立的公司,在認繳期限無限制的情況下(xià),注冊資(zī)本普遍較高,調整期内會出現大(dà)量公司減少注冊資(zī)本的情形。

《國家稅務總局關于企業所得稅若幹問題的公告》(國家稅務總局公告2011年第34号)文件規定,投資(zī)企業從被投資(zī)企業減少投資(zī),其取得的資(zī)産中(zhōng),相當于初始出資(zī)的部分(fēn),應确認爲投資(zī)收回;相當于被投資(zī)企業累計未分(fēn)配利潤和累計盈餘公積按減少實收資(zī)本比例計算的部分(fēn),應确認爲股息所得;其餘部分(fēn)确認爲投資(zī)資(zī)産轉讓所得。那麽,對于減少未實繳的注冊資(zī)本,股東并未取得資(zī)産,是否需要按照上述文件執行?筆者認爲應視具體(tǐ)的減資(zī)情況而定,如所有股東等比例減少未實繳的注冊資(zī)本,股東享有的公司權益未發生(shēng)變化,此種情況下(xià),減資(zī)應不涉及所得稅。再如僅部分(fēn)股東存在未實繳情況,減少未實繳的注冊資(zī)本,導緻股東持股比例的變化,尤其對于有較大(dà)盈利的公司,此種情況下(xià),股東享有的公司權益發生(shēng)變化,稅收上則存在被認定爲股東之間贈與或轉讓股權的行爲,要求股東繳納所得稅的風險。

鑒于此,股東切不可盲目減資(zī),減資(zī)時應充分(fēn)考慮稅費(fèi)成本,必要時可聘請專業機構對減資(zī)中(zhōng)的稅費(fèi)問題進行全面分(fēn)析,避免因減資(zī)行爲而帶來不必要的稅務風險。

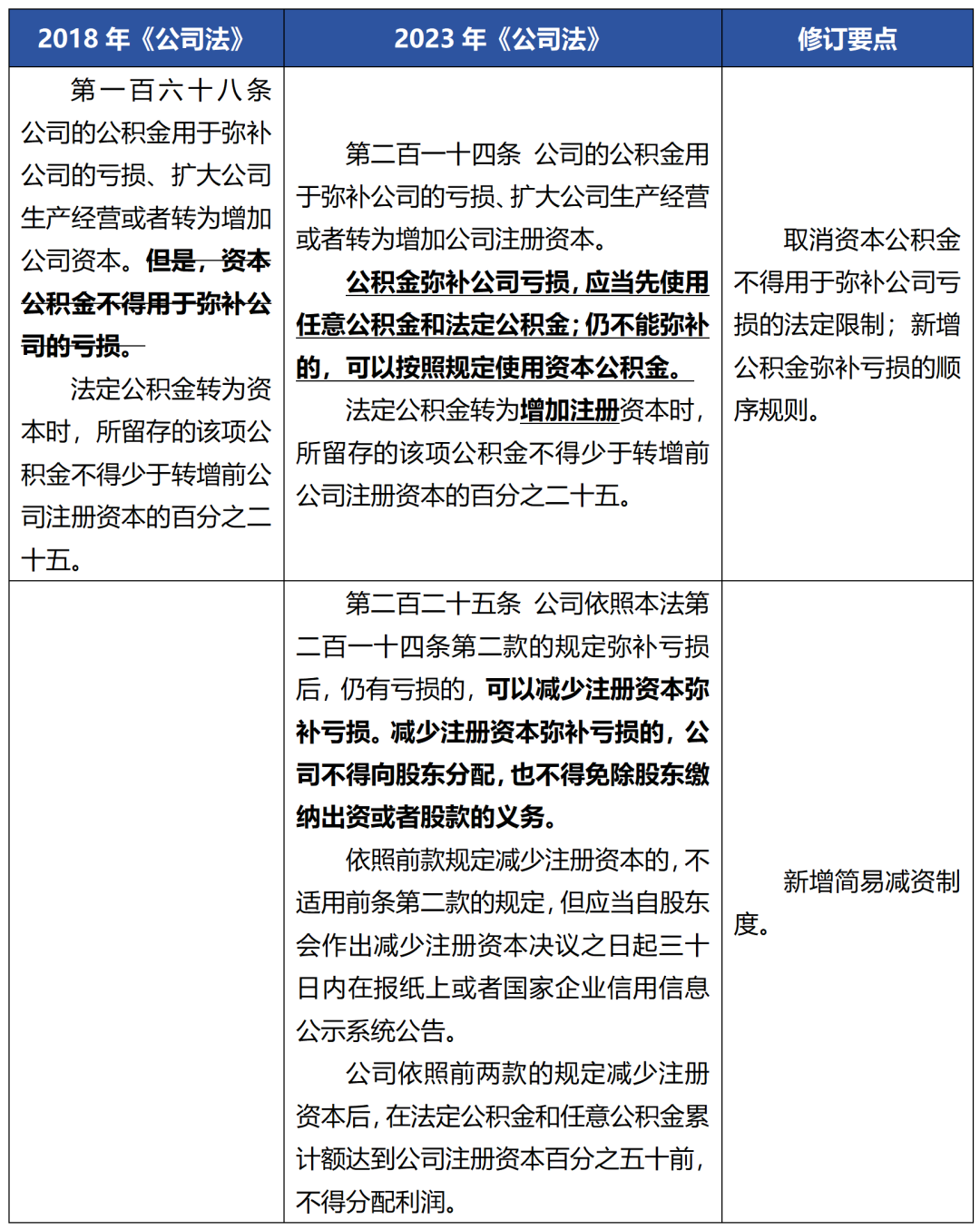

二、資(zī)本公積和注冊資(zī)本彌補虧損的所得稅影響

新《公司法》明确資(zī)本公積和注冊資(zī)本可以用于彌補虧損,從會計處理上看,資(zī)本公積、實收資(zī)本彌補虧損,僅是所有者權益結構的内部變動,但對企業所得稅卻有重大(dà)影響,對稅收征管也産生(shēng)了新的挑戰。

(一(yī))對企業間股息分(fēn)配免稅政策的影響

企業所得稅法規定,符合條件的居民企業之間的股息、紅利等權益性投資(zī)收益可享受免征企業所得稅優惠,而稅收政策對于用于分(fēn)配的股息紅利來源并無明确限定,主要參考《公司法》對于利潤分(fēn)配的規定和會計制度。稅收上賦予居民企業間股息紅利免稅政策,主要是考慮到企業用稅後利潤進行分(fēn)配,若對分(fēn)配收益再征收企業所得稅,則會導緻重複征稅。

原《公司法》規定,公司用于彌補虧損的公積金均來自于稅後利潤的提存,也就是公司在以前年度存在虧損的情況下(xià),需要通過經營獲利彌補虧損之後,才能對股東分(fēn)配利潤。新《公司法》增設資(zī)本公積可用于彌補虧損的規定,而資(zī)本公積的産生(shēng)包括資(zī)本/股本溢價、股東捐贈、資(zī)産劃轉等,并非來源于稅後利潤。資(zī)本公積彌補虧損後,可加快企業留存收益的累積,用留存收益向股東分(fēn)配,實質上包含了對部分(fēn)資(zī)本公積進行分(fēn)配,在這種情況下(xià),法人股東取得股息紅利若享受免征企業所得稅優惠,與優惠政策立法本意不符。

(二)對原始股東退出的所得稅影響

《國家稅務總局關于企業所得稅若幹問題的公告》(國家稅務總局公告2011年第34号)文件規定,企業從被投資(zī)企業減少或撤回投資(zī)應确認投資(zī)所得或損失。注冊資(zī)本彌補虧損後,注冊資(zī)本減少,稅收上是否應按減資(zī)處理?若按減資(zī)進行稅務處理,可股東并沒有實際收回出資(zī),隻是一(yī)種名義上的減資(zī)行爲。若不按減資(zī)進行稅務處理,則會被部分(fēn)公司作爲籌劃工(gōng)具予以利用,以彌補虧損之名行減資(zī)或股權轉讓之實,導緻國家稅收流失。例如,對于名義上虧損,尤其是估值較高的公司,在扭虧爲盈前,通過引入新股東增加投資(zī),再以注冊資(zī)本、資(zī)本公積彌補虧損,後期實現盈利,原始股東通過獲得高額分(fēn)配并享受免稅優惠,實現退出環節零稅負。

資(zī)本公積和注冊資(zī)本彌補虧損,在推動企業創新、鼓勵投資(zī)方面,可起到積極作用。引發的上述稅務問題,企業應關注财政部和國家稅務總局後續是否會出台相應的配套文件予以規範。

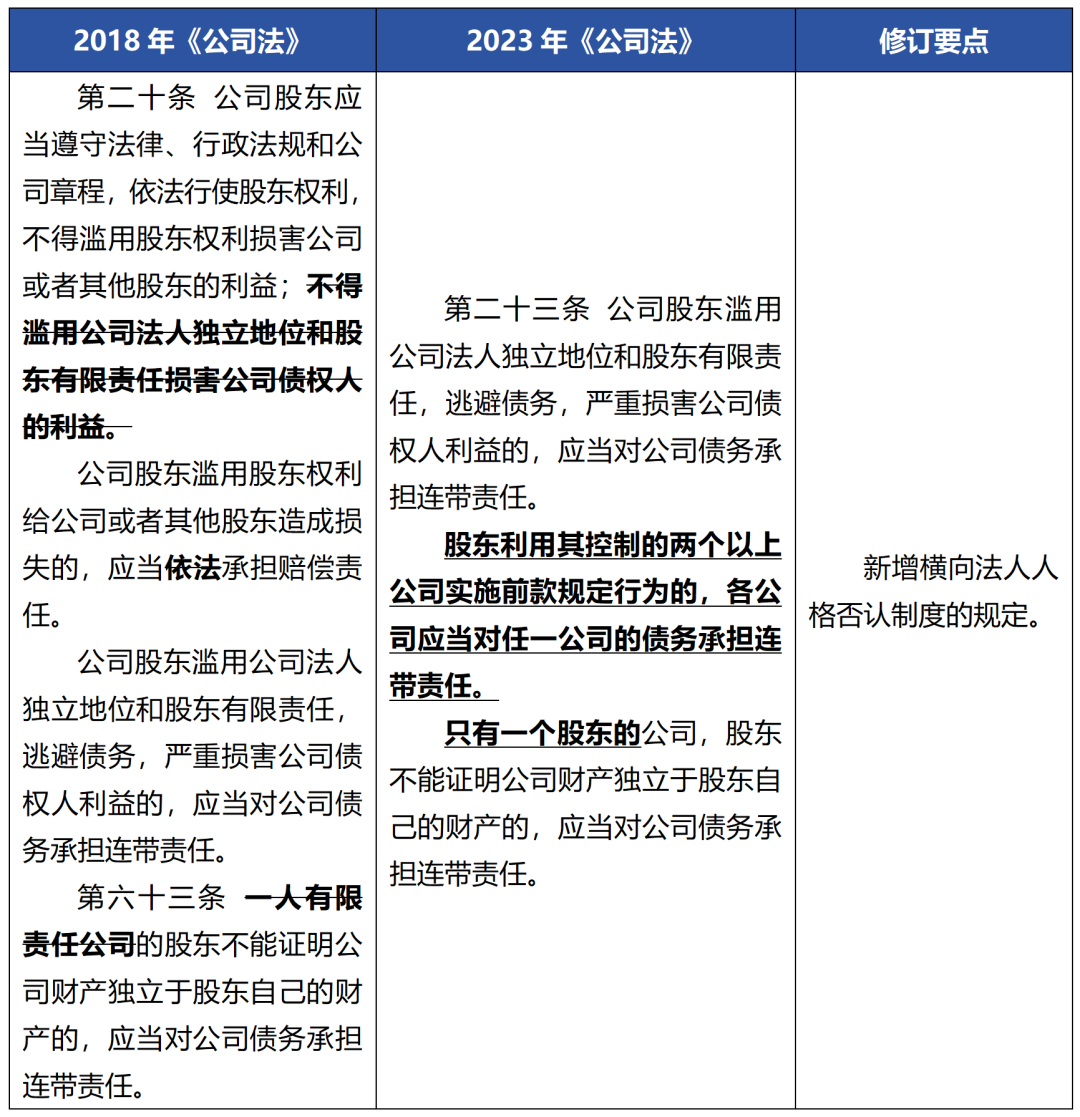

三、“橫向法人人格否認制度”對稅收債務責任承擔的影響

原《公司法》通過縱向否認法人人格的方式“刺破公司面紗”,追究公司股東的責任。新《公司法》設立橫向法人人格否認制度,追究股東控制的其他公司的責任。

《企業所得稅法》規定,關聯方之間的業務往來不符合獨立交易原則而減少企業或者其關聯方應納稅收入或者所得額的,稅務機關有權按照合理方法調整。納稅調整的前提是公司主體(tǐ)資(zī)格存續且具有履行稅款繳納義務的能力,若公司主體(tǐ)已注銷,在原《公司法》制度下(xià),稅務機關即使知(zhī)道其他關聯方爲既得利益者,也無法向存續關聯方追索已注銷主體(tǐ)的納稅責任。

新《公司法》爲橫向穿透追究責任提供法律依據,當稅務機關掌握公司股東濫用公司法人獨立地位和股東有限責任,通過關聯交易或其他方式逃避繳納欠繳稅款的證據時,是否有權依法要求股東控制的其他公司承擔稅款繳納責任?雖然公司法上述規定不必然構成稅法依據,然而在這種特殊情況下(xià),如果民商(shāng)法下(xià)的普通債權可以獲得關聯公司橫向穿透獲得補償,那麽在通常認爲稅收債權作爲公法之債優于民事普通債權的原則下(xià)(如《破産法》關于債務人破産時稅收債權清償順序優位于普通債權的規定體(tǐ)現了該原則),稅務機關通過橫向法人人格否認制度追究關聯公司的連帶責任也是合理的。實際工(gōng)作中(zhōng)公司股東切勿濫用公司法人獨立地位和股東有限責任通過關聯公司逃避稅收債權。筆者建議國家财稅主管部門出台相關的稅收政策以保護國家稅收利益。

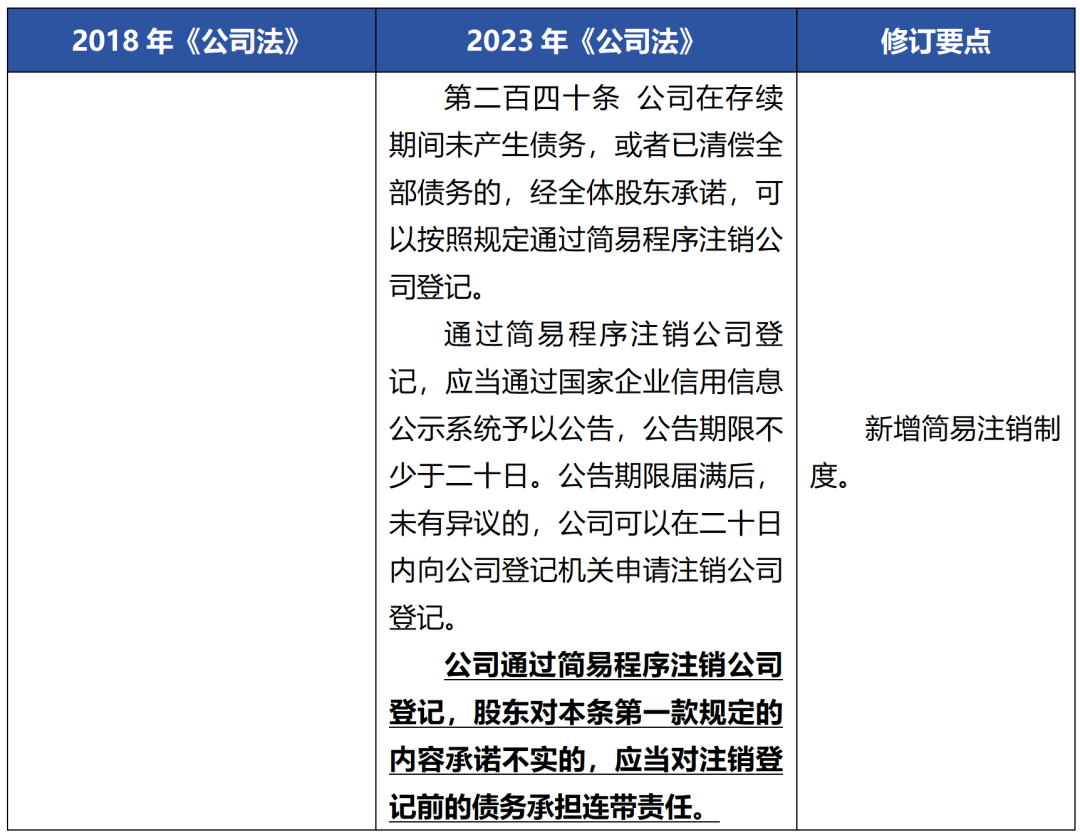

四、簡易注銷後,股東對稅收債務承擔連帶責任

新《公司法》明确,全體(tǐ)股東可通過承諾已清償全部債務的方式,适用簡易程序注銷公司登記,但注銷後發現存在未清償債務的,股東對注銷登記前的債務承擔連帶責任。

An Analysis of the Impact of the Four Major Changes in the New “Company Law” on Corporate Tax Management

2024-01-25read:169second

As the Country Regulates the Implementation of the New PPP Mechanism, What Are the Key Points in Tax Management?

2024-01-25read:154second

Transportation Expense Reimbursement and Deduction of Input Tax, These Precautions Must Be Understood!

2024-01-12read:180second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.

Li Juan

Li Juan Wu Xiaoqiang

Wu Xiaoqiang