|

【Editorial note】Dividends, bonuses, and other equity gains obtained between resident enterprises are exempt from corporate income tax, but how are the holding time and amount of dividends determined? What are the execution standards for enjoying this tax preferential policy? In practical operations, it is often easy to cause disputes between tax companies. Hargent conducts a thorough analysis of a practical case and understands it in one article. |

《企業所得稅法》及其實施條例規定,符合條件的居民企業之間的股息、紅利等權益性投資(zī)收益免征企業所得稅,但不包括連續持有居民企業公開(kāi)發行并上市流通的股票不足12個月取得的投資(zī)收益。我(wǒ)國現行稅收政策對持有股票時間及股息紅利金額如何确定并無明确規定,各地稅務機關對于此項稅收優惠政策的執行标準也不盡相同,在實務操作中(zhōng)很容易引起稅企争議。華政稅務通過實際案例進行分(fēn)析,給出我(wǒ)們的觀點,供企業參考。

01

案例背景介紹

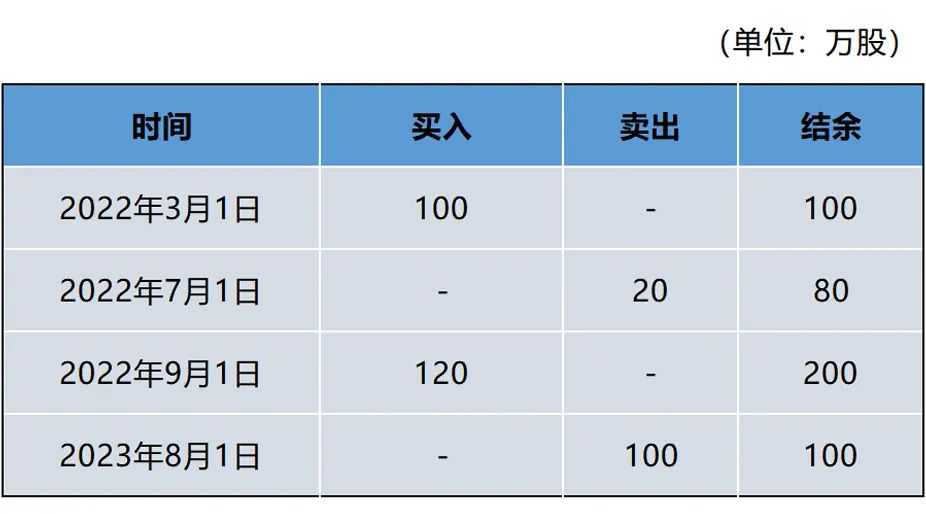

甲、乙公司均爲居民企業,甲公司2022年1月1日至2023年12月31日買賣乙公司(上市公司)股票情況如下(xià):

乙公司2022年12月15日作出利潤分(fēn)配決議,決議每10股派發現金股利1元,則甲公司根據持股數量分(fēn)得股息紅利=200÷10×1=20萬元,并于2022年12月确認投資(zī)收益。

甲公司取得的20萬元股息紅利,讓我(wǒ)們一(yī)起看看如何享受免稅優惠吧!

02

案例具體(tǐ)分(fēn)析

(一(yī))持有股票時間不足12個月取得的股息紅利能否享受免稅?

目前,對于取得股息紅利是在滿12月後取得還是在不足12個月期間内取得,各地稅務機關對此存在兩種口徑:

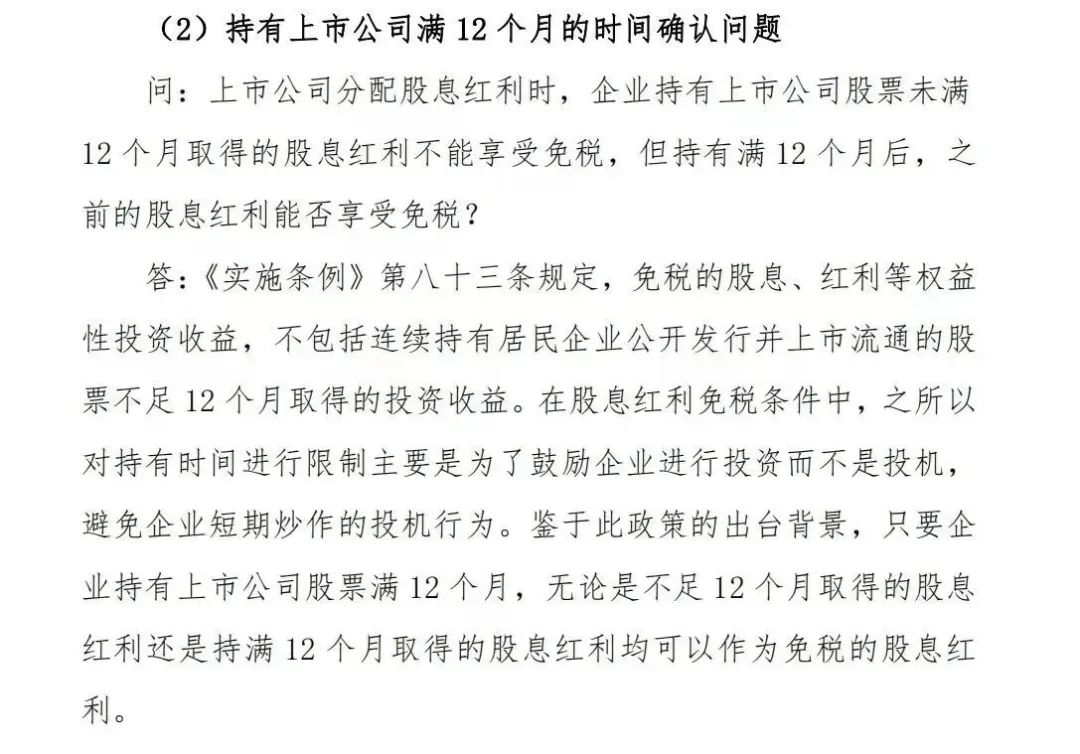

一(yī)種是隻要企業持有上市公司股票滿12個月即可享受,無論取得股息紅利時是否滿12個月,如北(běi)京、安徽。北(běi)京市稅務局2020年發布《企業所得稅實務操作政策指引》(見圖1)和國家稅務總局安徽省稅務局12366納稅服務中(zhōng)心答複(見圖2),明确隻要企業持有上市公司股票滿12個月,無論是不足12個月取得的股息紅利還是持滿12個月取得的股息紅利均可作爲免稅的股息紅利。

圖1

圖2

另一(yī)種是要求享受免稅優惠的股息紅利必須是持有滿12個月以後取得的股息紅利,否則不得享受免稅優惠,如福建。福建省稅務局和廈門市稅務局12366納稅服務中(zhōng)心答複(見圖3、圖4),明确在取得股票分(fēn)紅時未連續持有12個月的,需要全額繳納企業所得稅。

圖3

圖4

《國家稅務總局關于印發<新企業所得稅法精神宣傳提綱>的通知(zhī)》(國稅函〔2008〕159号)規定,持有上市公司股票的時間短于12個月的投資(zī),并不以股息、紅利收入爲主要目的,主要是從二級市場獲得股票轉讓收益,而且買賣和變動頻(pín)繁,稅收管理難度大(dà),因此,實施條例将持有上市公司股票的時間短于12個月的股息紅利收入排除在免稅範圍之外(wài)。

居民企業之間股息紅利免稅,最主要目的是爲避免重複征稅,之所以對股票分(fēn)紅加以連續持有12個月以上的限制,主要是爲了鼓勵企業進行長期投資(zī),避免短期炒作的投機行爲。因此,華政稅務認爲,從政策出台的背景分(fēn)析,隻要連續持有股票時間滿12個月以上,無論取得股息紅利時間是在12個月之内還是之外(wài),均可享受免稅優惠,否則有違政策出台的本意及稅收公平原則。

本例中(zhōng),甲公司2022年3月1日購入的股票,即使2022年12月15日分(fēn)紅時持有股票時間不足12個月,隻要繼續持有滿12個月,取得的分(fēn)紅即可享受免稅優惠。

(二)實務中(zhōng)應如何操作?

判定持有股票時間是否滿12個月是以買入股票之日起至賣出股票之日止計算。那麽問題來了,企業所得稅需按年度進行彙算清繳,在彙算清繳期結束前仍未賣出的股票,應如何判定是否持有滿12個月呢?彙算清繳期結束後持有滿12個月的股票對應的股息紅利又(yòu)能否享受免稅呢?持有期間多次買賣又(yòu)如何确認享受免稅的股息紅利金額?華政稅務将結合本例一(yī)一(yī)爲大(dà)家解疑。

華政稅務結合政策出台背景,站在便利納稅人的角度上分(fēn)析,對于買入至分(fēn)紅當年年末未滿12個月,但在分(fēn)紅年度彙算清繳結束日(次年5月31日)已滿12個月的股票,可在分(fēn)紅年度彙算清繳時享受免稅優惠;不滿12個月的,分(fēn)紅年度按應稅處理;年度彙算清繳結束後滿12個月的,可通過更正分(fēn)紅年度企業所得稅申報享受免稅優惠。對于持有期間存在買賣股票行爲,政策未明确應采用先進先出法還是後進先出法,參考稅務局全國通行回複口徑:建議按照12個月持有期間中(zhōng)的最少持有量作爲計算股息、紅利所得免稅優惠的基礎。因此,從謹慎考慮,建議采用先進先出法來确認持有股票是否滿足12個月的條件。

本例中(zhōng),甲公司200萬股參與分(fēn)紅,2022年度彙算清繳時,2022年3月1日買入的80萬股已滿12個月,因此,可享受免稅的股息紅利金額=20×(80÷200)=8萬元。

2023年8月1日賣出的100萬股,其中(zhōng)80萬股已享受免稅優惠,另20萬股爲2022年9月1日購入,至轉讓時持股時間不滿12個月,因此,持股期間取得的股息紅利金額=20×(20÷200)=2萬元,不能享受免稅優惠。

對2022年9月1日購入的剩餘100萬股,到2023年9月1日後持股時間已滿12個月以上,對應的股息紅利=20×(100÷200)=10萬元,可享受免稅優惠,甲公司可通過更正2022年度企業所得稅申報享受。

An Analysis of the Impact of the Four Major Changes in the New “Company Law” on Corporate Tax Management

2024-01-25read:170second

As the Country Regulates the Implementation of the New PPP Mechanism, What Are the Key Points in Tax Management?

2024-01-25read:155second

Transportation Expense Reimbursement and Deduction of Input Tax, These Precautions Must Be Understood!

2024-01-12read:181second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.

Li Juan

Li Juan