|

【Editorial note】The Ministry of Finance and the State Taxation Administration recently issued a series of preferential tax policies to support the sustained and sound development of small and micro enterprises. What are the changes in the preferential tax policies for small and micro enterprises in 2023? Hargent has conducted a new review of the identification standards for small and micro enterprises, preferential policies for value-added tax, preferential policies for enterprise income tax, and the reduction and exemption of six taxes and two fees. |

小(xiǎo)微企業的認定标準

“小(xiǎo)微企業”是一(yī)個習慣性的稱謂,一(yī)般是對經營規模和利潤額較小(xiǎo)的市場主體(tǐ)的統稱。從稅收角度看,小(xiǎo)微企業一(yī)般指:增值稅中(zhōng)的“小(xiǎo)規模納稅人”、企業所得稅中(zhōng)的“小(xiǎo)型微利企業”以及《中(zhōng)小(xiǎo)企業劃型标準規定》中(zhōng)的“小(xiǎo)型企業、微型企業”。具體(tǐ)認定标準如下(xià):

小(xiǎo)規模納稅人:按《增值稅一(yī)般納稅人登記管理辦法》(國家稅務總局令2017年第43号)規定,增值稅中(zhōng)的小(xiǎo)規模納稅人是指年應征增值稅銷售額500萬元及以下(xià)且未登記爲一(yī)般納稅人的增值稅納稅人。

小(xiǎo)型微利企業:按《财政部 稅務總局關于實施小(xiǎo)微企業普惠性稅收減免政策的通知(zhī)》(财稅〔2019〕13号)規定,指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資(zī)産總額不超過5000萬元等三個條件的企業。

小(xiǎo)型企業、微型企業:按《中(zhōng)小(xiǎo)企業劃型标準規定》(工(gōng)信部聯企業〔2011〕300号印發)規定,根據企業從業人員(yuán)、營業收入、資(zī)産總額等指标,結合行業特點劃分(fēn)爲中(zhōng)型、小(xiǎo)型、微型三種類型。

增值稅

1.2023年小(xiǎo)規模納稅人适用3%的征收率減按1%

優惠期限:

2023年1月1日至2027年12月31日

優惠内容:

延長優惠期限至2027年12月31日。增值稅小(xiǎo)規模納稅人适用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;适用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。

政策依據:

《關于明确增值稅小(xiǎo)規模納稅人減免增值稅等政策的公告》(财政部 稅務總局公告2023年第1号)

《财政部 稅務總局關于增值稅小(xiǎo)規模納稅人減免增值稅政策的公告》(财政部 稅務總局公告2023年第19号)

2.對銷售額10萬元以下(xià)(含本數)的增值稅小(xiǎo)規模納稅人,免征增值稅

優惠期限:

2023年1月1日至2027年12月31日

優惠内容:

(1)銷售額不包括不動産銷售額;

(2)一(yī)次性收取的租金收入可以分(fēn)攤,分(fēn)攤後的月租金收入未超過10萬元的,免征增值稅;

(3)可以選擇放(fàng)棄享受免稅政策并開(kāi)具增值稅專用發票。

政策依據:

《關于明确增值稅小(xiǎo)規模納稅人減免增值稅等政策的公告》(财政部 稅務總局公告2023年第1号)

3.小(xiǎo)額貸款利息收入免征增值稅

優惠期限:

2023年12月31日至2027年12月31日

優惠内容:

對金融機構向小(xiǎo)型企業、微型企業及個體(tǐ)工(gōng)商(shāng)戶發放(fàng)小(xiǎo)額貸款取得的利息收入,免征增值稅。

政策依據:

《财政部 稅務總局關于支持小(xiǎo)微企業融資(zī)有關稅收政策的公告》(财政部 稅務總局公告2023年第13号)

4.擔保收入和再擔保收入免征增值稅

優惠期限:

2018年1月1日至2027年12月31日

優惠内容:

納稅人爲農戶、小(xiǎo)型企業、微型企業及個體(tǐ)工(gōng)商(shāng)戶借款、發行債券提供融資(zī)擔保取得的擔保費(fèi)收入,以及爲上述融資(zī)擔保提供再擔保取得的再擔保費(fèi)收入免征增值稅。再擔保合同對應多個原擔保合同的,原擔保合同應全部适用免征增值稅政策。否則,再擔保合同應按規定繳納增值稅。

政策依據:

《财政部 稅務總局關于延續執行農戶、小(xiǎo)微企業和個體(tǐ)工(gōng)商(shāng)戶融資(zī)擔保增值稅政策的公告》(财政部 稅務總局公告2023年第18号)

企業所得稅

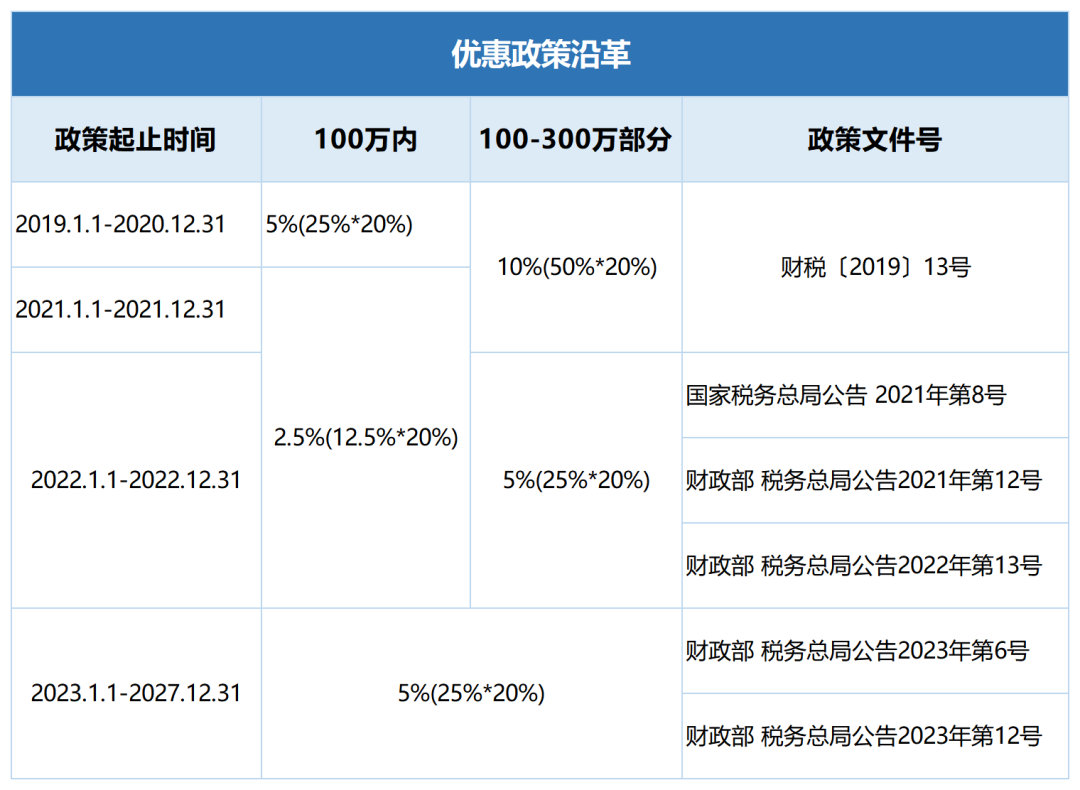

1.小(xiǎo)型微利企業按5%的稅率繳納企業所得稅

優惠期限:

2023年1月1日至2027年12月31日

優惠内容:

對小(xiǎo)型微利企業減按25%計算應納稅所得額,按20%的稅率繳納企業所得稅政策,延續執行至2027年12月31日。該項政策是對财政部 稅務總局公告2022年第13号和财政部 稅務總局公告2023年第6号政策的延續。

政策依據:

《财政部 稅務總局關于進一(yī)步支持小(xiǎo)微企業和個體(tǐ)工(gōng)商(shāng)戶發展有關稅費(fèi)政策的公告》(财政部 稅務總局公告2023年第12号)

六稅兩費(fèi)減免

1.對小(xiǎo)規模納稅人、小(xiǎo)型微利企業和個體(tǐ)工(gōng)商(shāng)戶“六稅兩費(fèi)”減征50%

優惠期限:

2023年1月1日起至2027年12月31日止

優惠内容:

對增值稅小(xiǎo)規模納稅人、小(xiǎo)型微利企業和個體(tǐ)工(gōng)商(shāng)戶減半征收資(zī)源稅(不含水資(zī)源稅)、城市維護建設稅、房産稅、城鎮土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費(fèi)附加、地方教育附加。

政策依據:

《财政部 稅務總局關于進一(yī)步支持小(xiǎo)微企業和個體(tǐ)工(gōng)商(shāng)戶發展有關稅費(fèi)政策的公告》(财政部 稅務總局公告2023年第12号)

2.與金融機構簽訂的借款合同免印花稅

優惠期限:

2014年11月1日至2027年12月31日

優惠内容:

對金融機構與小(xiǎo)型企業、微型企業簽訂的借款合同免征印花稅。

政策依據:

《财政部 稅務總局關于支持小(xiǎo)微企業融資(zī)有關稅收政策的公告》(财政部 稅務總局公告2023年第13号)

An Analysis of the Impact of the Four Major Changes in the New “Company Law” on Corporate Tax Management

2024-01-25read:170second

As the Country Regulates the Implementation of the New PPP Mechanism, What Are the Key Points in Tax Management?

2024-01-25read:155second

Transportation Expense Reimbursement and Deduction of Input Tax, These Precautions Must Be Understood!

2024-01-12read:181second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.

Cui Hua

Cui Hua