|

【Editorial note】 It's worth noting that

digital invoices hold the same legal weight as their paper counterparts. 24

provinces and cities across our country have embraced digital invoicing.

However, there are some nuances to consider when it comes to filling out the

remarks column in digital invoices versus paper ones. To ensure accuracy, it's

crucial to familiarize yourself with the guidelines and expectations for this

section. Fortunately, Hargent has compiled all the necessary information on

correctly filling out remarks for specific business invoices. |

引 言

對于增值稅專用發票,無論是納稅人自行開(kāi)具,還是稅務機關代開(kāi),備注欄内容的填寫均有明确規定和要求。若未按要求填寫則屬于不合規發票,不能作爲增值稅抵扣憑證,同時也不得作爲所得稅稅前扣除憑證。比如:在發票的備注欄未注明建築服務發生(shēng)地縣(市、區)名稱及項目名稱,則不得計入土地增值稅扣除項目。

4月27日起,全國已有24個省市區可以開(kāi)具數電票,目前受票範圍已擴大(dà)到全國。從政策角度,數電票備注欄信息的要求和紙(zhǐ)質發票備注欄的要求保持一(yī)緻,但需要注意的是,數電票對建築服務、貨物(wù)運輸服務、不動産銷售、不動産經營租賃服務四種特定業務發票備注欄及差額征稅發票備注欄進行了優化,相應的備注欄信息改爲必填項,如果不填則無法開(kāi)具發票,這大(dà)大(dà)降低了企業開(kāi)具或者取得不合規票據的風險。華政稅務将對以上特定業務的數電票開(kāi)具的備注欄信息填寫要求作出詳細說明。

特定業務的數電票備注欄填寫要求及示例

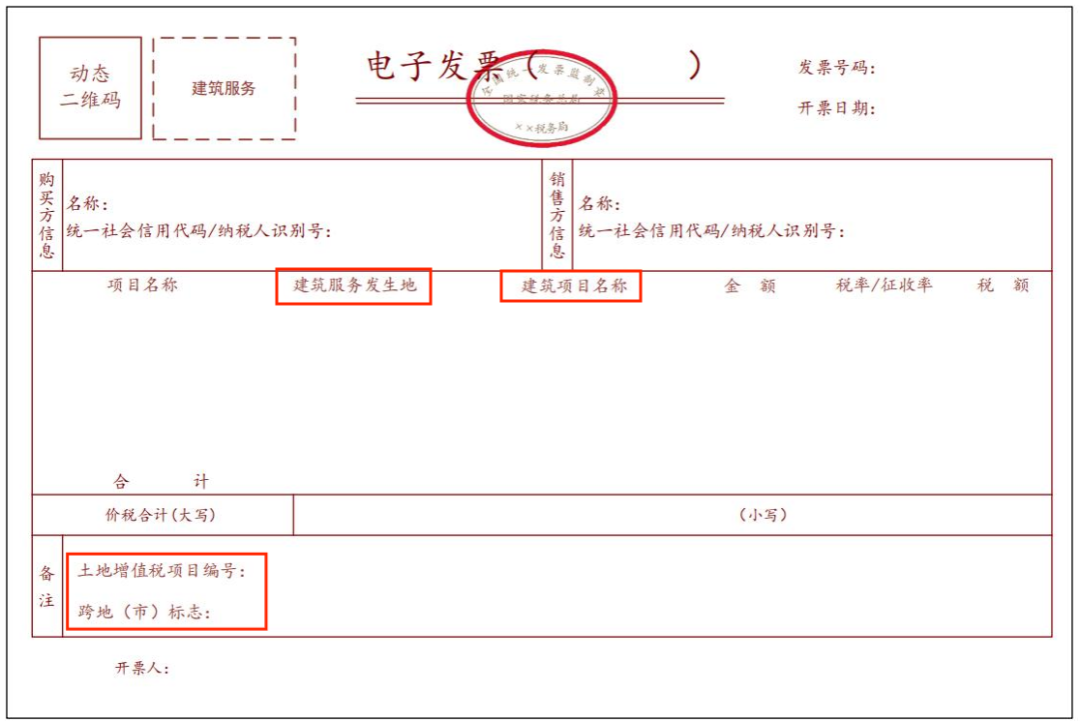

1.建築服務數電票

紙(zhǐ)質發票要求在發票的備注欄注明“建築服務發生(shēng)地縣(市、區)名稱”及“項目名稱”。

數電票直接在發票開(kāi)具界面将“建築服務發生(shēng)地”和“建築項目名稱”設置爲帶星号的必填項,如果不填寫,則無法開(kāi)具發票。備注欄則需要填寫的“土地增值稅項目編号”及“跨地(市)标志(zhì)”,其中(zhōng)“跨地(市)标志(zhì)”如果不填則無法開(kāi)具發票。發票樣式如下(xià):

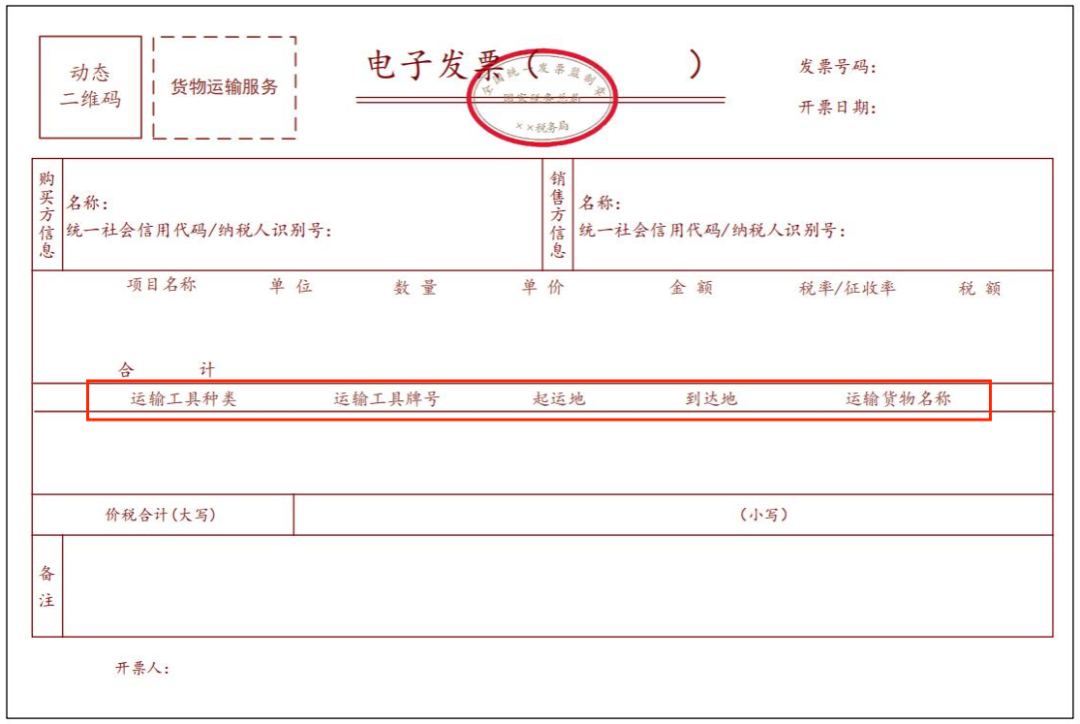

2.貨物(wù)運輸服務數電票

紙(zhǐ)質發票要求在發票的備注欄注明“起運地”“到達地”“車(chē)種車(chē)号”以及“運輸貨物(wù)信息”等内容,如内容較多可另附清單。

數電票直接在發票開(kāi)具界面将“起運地”“到達地”“運輸工(gōng)具種類”“運輸工(gōng)具牌号”以及“運輸貨物(wù)名稱”等内容設置爲帶星号的必填項,如果不填寫,就無法開(kāi)具發票。備注欄無需再填寫上述内容。發票樣式如下(xià):

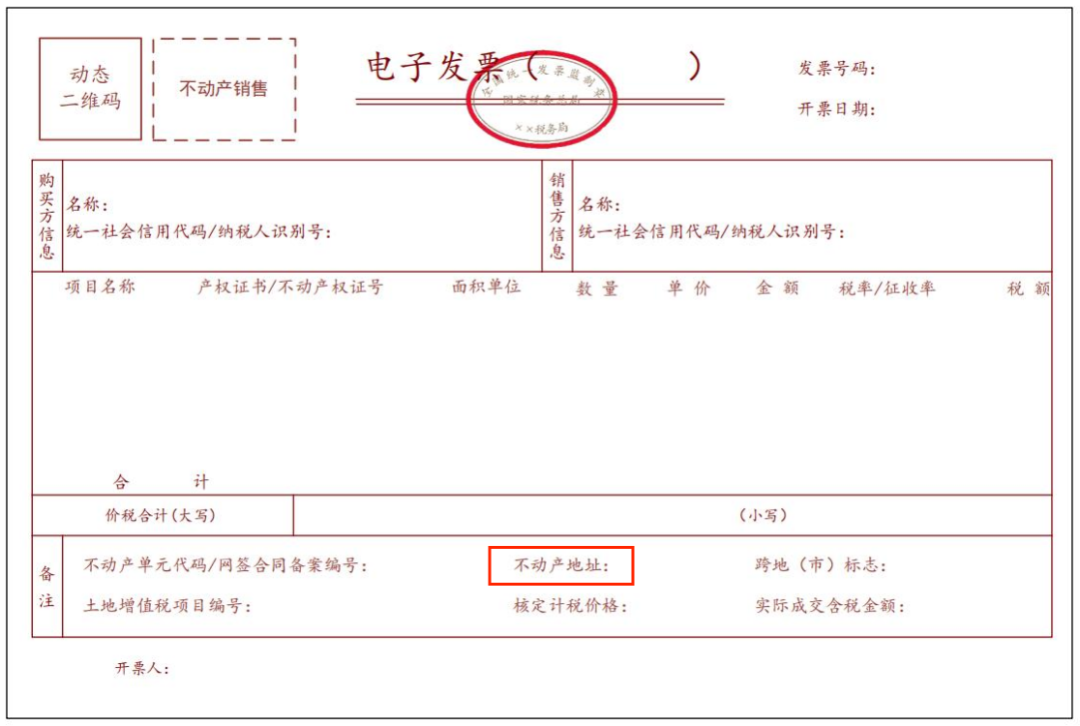

3.不動産銷售數電票

紙(zhǐ)質發票要求在發票的備注欄注明“不動産的詳細地址”。

數電票直接将“不動産地址”“面積單位”“跨地(市)标志(zhì)”設置爲必填項,同時還增加“不動産單元代碼/網簽合同備案編号”“土地增值稅項目編号”“核定計稅價格”“實際成交含稅金額”選填項。發票樣式如下(xià):

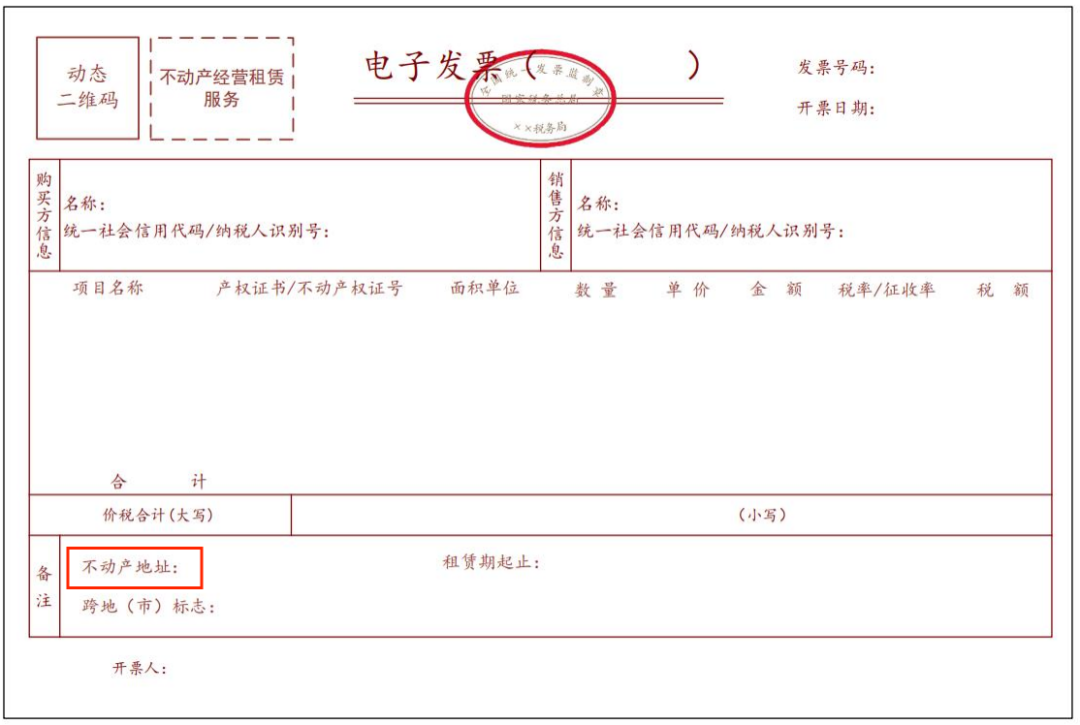

4.不動産經營租賃服務數電票

紙(zhǐ)質發票要求在發票的備注欄注明“不動産的詳細地址”。

數電票直接在備注欄将“不動産地址”“租賃期起止”“跨地(市)标志(zhì)”爲必填項。發票樣式如下(xià):

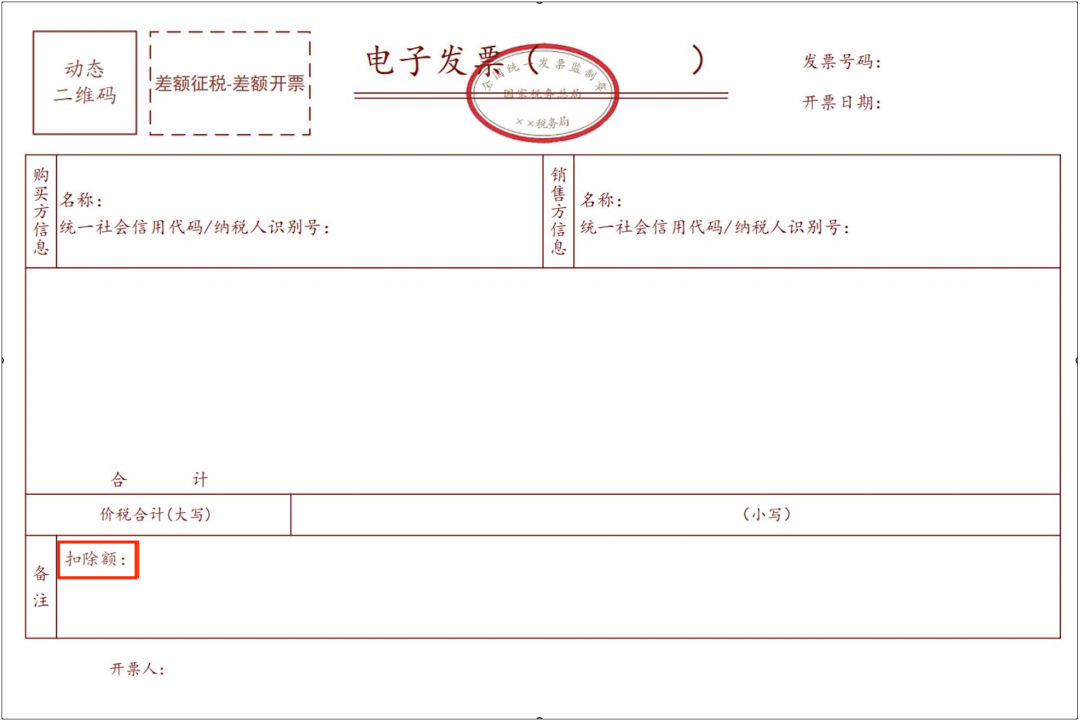

5.差額征稅數電票(差額開(kāi)票)

紙(zhǐ)質發票通過新系統中(zhōng)差額征稅開(kāi)票功能,錄入含稅銷售額(或含稅評估額)和扣除額,系統自動計算稅額和不含稅金額,備注欄自動打印“差額征稅”字樣。

數電票備注欄不再顯示“差額征稅”字樣,而是自動帶出扣除額。發票樣式如下(xià):

注:對于差額征稅(全額開(kāi)票)的情形,紙(zhǐ)質發票與數電票備注欄均沒有必填信息的要求,納稅人根據自己的需求填寫。

數電發票将原備注欄中(zhōng)手工(gōng)填列、無法采集的内容,設置爲固定可采集、可使用的數據項,并展示于票面上,不但降低了納稅人取得不合規票據的風險,避免了發票退回重開(kāi)給納稅人帶來的合規成本,也更便于稅務機關采集相關數據信息,有利于稅務機關實現精準監管。

An Analysis of the Impact of the Four Major Changes in the New “Company Law” on Corporate Tax Management

2024-01-25read:170second

As the Country Regulates the Implementation of the New PPP Mechanism, What Are the Key Points in Tax Management?

2024-01-25read:155second

Transportation Expense Reimbursement and Deduction of Input Tax, These Precautions Must Be Understood!

2024-01-12read:181second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.

Jiang Jin

Jiang Jin Wang Jilin

Wang Jilin