【Editorial note】The settlement and payment of corporate

income tax in 2022 have been thoroughly carried out. This article summarises

the latest 2022 tax filing form changes and demonstrates the filling method

through practical cases. It is hoped that enterprises quickly grasp the changes

in the declaration form and complete the settlement and payment work with high

quality.

2022年12月底,國家稅務總局發布了《關于企業所得稅年度納稅申報有關事項的公告》(國家稅務總局公告2022年第27号,以下(xià)簡稱《公告》),對企業所得稅彙算清繳納稅申報的部分(fēn)表單和填報說明進行了修訂,其中(zhōng)涉及修訂表單和填表說明的共5張,僅涉及修訂填表說明的僅1張,同時取消企業搬遷涉及的附表1張。這是自啓用《企業所得稅年度納稅申報表(A類,2017年版)》以來,稅務總局進行的第5次修訂。

01

修訂背景與風險提示

2022年以來,财政部聯合國家稅務總局及相關部門出台了支持小(xiǎo)型微利企業發展、激勵企業加大(dà)研發投入、促進中(zhōng)小(xiǎo)微企業和高新技術企業設備更新和技術升級、支持我(wǒ)國基礎研究發展、支持廣州南(nán)沙深化粵港澳全面合作、支持基礎設施領域不動産投資(zī)信托基金試點等多項企業所得稅優惠政策。

此次修訂的變化體(tǐ)現了這些領域的最新稅收優惠政策變化對納稅申報的要求。另外(wài),爲精簡辦稅資(zī)料,減輕企業辦稅負擔,《公告》還明确,企業搬遷完成當年,向主管稅務機關報送企業所得稅年度納稅申報表時,不再報送《企業政策性搬遷清算損益表》。

納稅申報表作爲稅收政策的載體(tǐ),其樣式設計、填報口徑的變化等均是爲了及時響應稅收政策的調整。然而,由于彙算清繳工(gōng)作的系統性綜合性較強,在實際申報過程中(zhōng),企業财稅人員(yuán)往往因爲沒能準确理解稅收政策,無法協調稅會差異,而導緻所得稅年度納稅申報不準确,繼而給企業帶來稅務風險。

如高新技術企業2022年四季度新購置研發用設備,是否可以同時适用支持科技創新的一(yī)次性(加計)扣除政策與研發費(fèi)100%加計扣除政策,征納雙方可能存在不同觀點,年度申報時要注意主管稅務機關執行口徑,避免事後産生(shēng)補稅和滞納金的風險。

02

七處變化詳解

1.《資(zī)産折舊(jiù)、攤銷及納稅調整明細表》(A105080)

修訂内容

新增“高新技術企業2022年第四季度(10月-12月)購置單價500萬元以下(xià)設備器具一(yī)次性扣除”、“高新技術企業2022年第四季度(10月-12月)購置單價500萬元以上設備器具一(yī)次性扣除”、“中(zhōng)小(xiǎo)微企業購置單價500萬元以上設備器具”等事項,供中(zhōng)小(xiǎo)微企業、高新技術企業填報設備器具扣除相關優惠政策。

修訂依據

《财政部 稅務總局關于中(zhōng)小(xiǎo)微企業設備器具所得稅稅前扣除有關政策的公告》(2022年第12号)

《财政部 稅務總局科技部關于加大(dà)支持科技創新稅前扣除力度的公告》(2022年第28号)

(1)增加第16.1行“取得的基礎研究資(zī)金收入免征企業所得稅”,供非營利性科研機構、高等學校等填報其取得的基礎研究資(zī)金收入。

(2)增加第30.1行“企業投入基礎研究支出加計扣除”,供納稅人填報企業出資(zī)給非營利性科研機構、高等學校和政府性自然科學基金用于基礎研究的支出。

(3)将第28行中(zhōng)的“加計扣除比例____%”調整爲“加計扣除比例及計算方法:____”,并相應增加創意設計活動加計扣除比例及計算方法代碼表,供納稅人根據相關政策選擇填報适用的加計扣除比例和計算方法;增加第28.1行“第四季度相關費(fèi)用加計扣除”和第28.2行“前三季度相關費(fèi)用加計扣除”,供納稅人填報2022年第四季度和前三季度創意設計活動相關費(fèi)用加計扣除金額。

因《企業重組及遞延納稅事項納稅調整明細表》(A105100)表單修訂,調整《納稅調整項目明細表》(A105000)填報說明中(zhōng)與該表相關的表間關系描述。

7.取消報送《企業政策性搬遷清算損益表》

發生(shēng)政策性搬遷事宜的企業在搬遷完成當年,向主管稅務機關報送企業所得稅年度納稅申報表時,不再填寫和報送《企業政策性搬遷清算損益表》。

03

填報示例

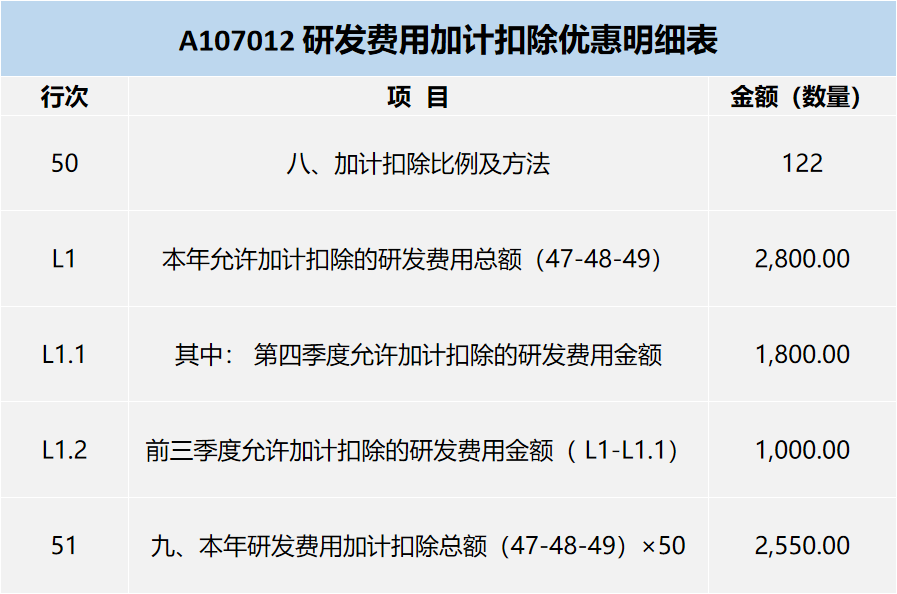

我(wǒ)們以《研發費(fèi)用加計扣除優惠明細表》(A107012)爲例,詳細說明修訂後申報表的填報方法。

甲公司是一(yī)家非制造企業,原适用75%加計扣除比例。2022年甲公司開(kāi)展的研發項目包括:(1)自主研發項目A,全年共發生(shēng)研發費(fèi)用2000萬元,其中(zhōng)前3季度1000萬元,第4季度1000萬元;(2)委托非關聯方研發項目B,第4季度發生(shēng)委托研發費(fèi)用1000萬元。假定上述項目及其發生(shēng)的研發費(fèi)用均符合稅收政策規定可享受加計扣除。

爲充分(fēn)享受加計扣除優惠,甲公司第4季度選擇按照實際發生(shēng)數計算研發費(fèi)用加計扣除的金額,即前3季度允許加計扣除的研發費(fèi)用爲1000萬元,第4季度允許加計扣除的研發費(fèi)用爲1000+1000×80%=1800萬元,全年允許加計扣除的研發費(fèi)用金額爲2800萬元。

A公司第50行按照新修訂的申報表,填寫研發費(fèi)用加計扣除比例及計算方法代碼122,即前3季度75%且第4季度100%并按實際發生(shēng)金額計算,則第51行=第L1.1行×100%+第L1.2行×75%=1800×100%+1000×75%=2550萬元。

并按照此次修訂後的申報表《研發費(fèi)用加計扣除優惠明細表》A107012填報相關欄次如下(xià)(金額單位:萬元):

04

目前,很多企業已将2022年度企業所得稅彙算清繳工(gōng)作提上日程,盡快掌握申報表的變化内容,準确進行填報,可以幫助企業高質量地完成納稅申報工(gōng)作,在充分(fēn)享受稅收優惠的同時,規避稅務風險。當然,企業也可以尋求涉稅專業服務機構的協助,更加高效地解決彙算清繳工(gōng)作中(zhōng)遇到的難題。

An Analysis of the Impact of the Four Major Changes in the New “Company Law” on Corporate Tax Management

2024-01-25read:170second

As the Country Regulates the Implementation of the New PPP Mechanism, What Are the Key Points in Tax Management?

2024-01-25read:155second

Transportation Expense Reimbursement and Deduction of Input Tax, These Precautions Must Be Understood!

2024-01-12read:181second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.

Xiao Dongmei

Xiao Dongmei