|

【Editorial note】Before cancelling your taxes, completing all

necessary tax-related tasks is important. Depending on your situation, you may

be eligible for exemption, immediate processing, or limited-time express

processing of tax clearance certificates. It's important to understand how to

use the electronic tax bureau cancellation system and be aware of any legal

risks in cancelling your taxes. Hargent will provide a comprehensive analysis

of the tax cancellation process for you. |

01

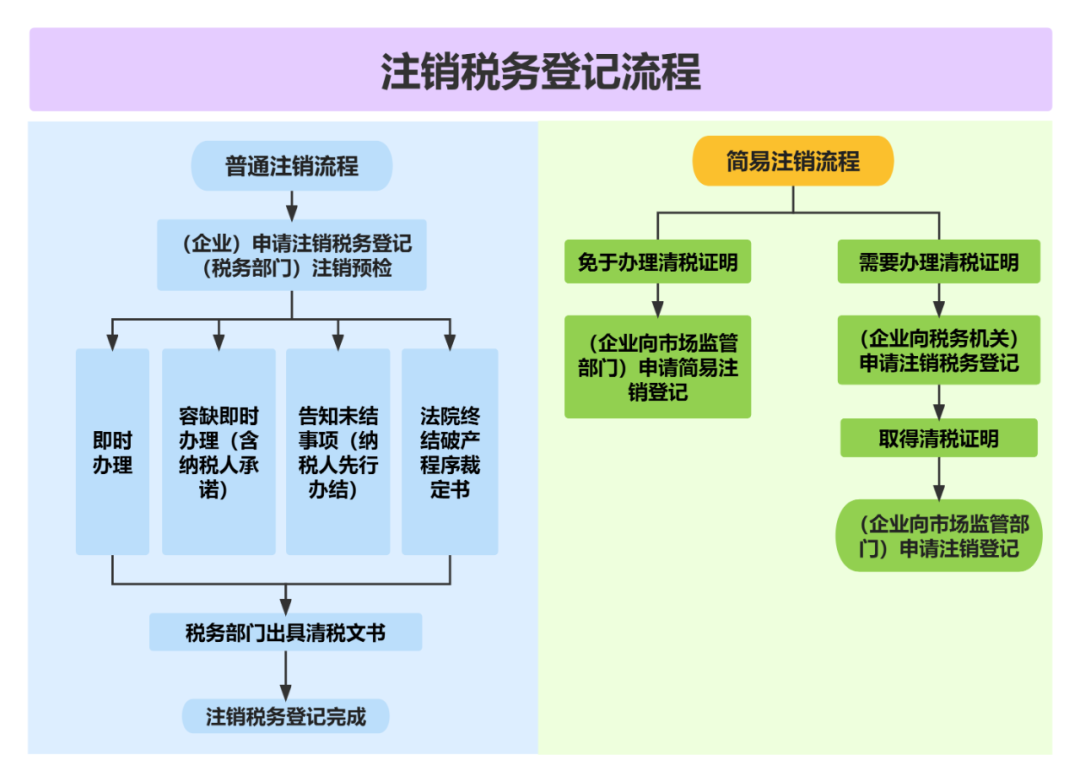

稅務注銷流程

稅務注銷包括普通注銷與簡易注銷兩種方式,其中(zhōng)簡易注銷又(yòu)分(fēn)爲免于辦理清稅證明與需要辦理清稅證明兩種情形,各類注銷流程存在差異。

▲ 注銷稅務登記辦理流程圖

02

An Analysis of the Impact of the Four Major Changes in the New “Company Law” on Corporate Tax Management

2024-01-25read:170second

As the Country Regulates the Implementation of the New PPP Mechanism, What Are the Key Points in Tax Management?

2024-01-25read:155second

Transportation Expense Reimbursement and Deduction of Input Tax, These Precautions Must Be Understood!

2024-01-12read:181second

Cui Hua

Cui Hua

Partner

cuihua@hztax.net

Liu Daping

Liu Daping

Partner

liudaping@hztax.net

Xu Miaomiao

Xu Miaomiao

Manager

xumiaomiao@hztax.net

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.