An increase of one yuan in year-end bonus for enterprises may result in a decrease of over 10000 yuan in employees' after-tax income. Learn the optimal segmentation scheme.

臨近年終,除了期盼着與家人的團聚,大(dà)家夥兒最開(kāi)心的事情莫過于領取一(yī)筆豐厚的獎金,幸福指數瞬間飙升。

根據《财政部 稅務總局關于延續實施全年一(yī)次性獎金等個人所得稅優惠政策的公告》(财政部 稅務總局公告2021年第42号)規定:全年一(yī)次性獎金單獨計稅優惠政策,執行期限延長至2023年12月31日。也就是說,今明兩年大(dà)家仍然可以在獎金并入工(gōng)資(zī)計稅、單獨計稅兩種方式之間選擇。

但全年一(yī)次性獎金單獨計稅優惠存在着稅收“陷阱”,适用不當将導緻獎金數額大(dà)打折扣。今天,華政稅務小(xiǎo)編就和大(dà)家聊聊獎金背後的那些稅事兒。

01

全年一(yī)次性獎金的範圍

我(wǒ)們先來看看,全年一(yī)次性獎金在稅法文件中(zhōng)的界定。

根據《國家稅務總局關于調整個人取得全年一(yī)次性獎金等計算征收個人所得稅方法問題的通知(zhī)》(國稅發〔2005〕9号)第一(yī)條,全年一(yī)次性獎金是指行政機關、企事業單位等扣繳義務人根據其全年經濟效益和對雇員(yuán)全年工(gōng)作業績的綜合考核情況,向雇員(yuán)發放(fàng)的一(yī)次性獎金,也包括年終加薪、實行年薪制和績效工(gōng)資(zī)辦法的單位根據考核情況兌現的年薪和績效工(gōng)資(zī)。

《國家稅務總局關于調整個人取得全年一(yī)次性獎金等計算征收個人所得稅方法問題的通知(zhī)》(國稅發〔2005〕9号)第五條規定,雇員(yuán)取得除全年一(yī)次性獎金以外(wài)的其他各種名目獎金,如半年獎、季度獎、加班獎、先進獎、考勤獎等,一(yī)律與當月工(gōng)資(zī)、薪金收入合并,作爲工(gōng)資(zī)、薪金所得計繳個稅。

02

全年一(yī)次性獎金的雷區與應對

《财政部 稅務總局關于個人所得稅法修改後有關優惠政策銜接問題的通知(zhī)》(财稅〔2018〕164号)第一(yī)條第一(yī)款規定:居民個人取得全年一(yī)次性獎金,符合《國家稅務總局關于調整個人取得全年一(yī)次性獎金等計算征收個人所得稅方法問題的通知(zhī)》(國稅發〔2005〕9号)規定的,不并入當年綜合所得,以全年一(yī)次性獎金收入除以12個月得到的數額,适用按月換算後的綜合所得稅率表,确定适用稅率和速算扣除數,單獨計算納稅。計算公式爲:

應納稅額=全年一(yī)次性獎金收入×适用稅率-速算扣除數

注意!重點來了!根據上述計算方法測算,年終獎存在無效區間。如在此區間内,單位多發資(zī)金多承擔成本,但員(yuán)工(gōng)并不能增加收入甚至還會減少收入。

舉例:我(wǒ)們測算了年終獎在50萬元以内的無效區間,具體(tǐ)包括[36,001元,38,566.67元]、[144,001元,160,500元]、[300,001元,318,333.33元]、[420,001元,447,500元],如下(xià)圖所示:

可以看出:(1)36,001元 VS 36,000元,單位多發1元獎金,員(yuán)工(gōng)取得的稅後收入會少2,310.10元;(2)36,000元 VS 38,566.67元,員(yuán)工(gōng)稅後收入均爲34,920元;(3)單位發放(fàng)36,001元及以上至38,566.67元,員(yuán)工(gōng)稅後收入均少于或等于發放(fàng)36,000元的最終收入金額。

因此,企業在發放(fàng)年終一(yī)次性獎金時應規避上述無效區間,可以選擇無效區間的起點減去(qù)1元後的金額作爲年終獎發放(fàng)數額,盡量避免對單位和員(yuán)工(gōng)均不利的發放(fàng)方案。

03

年終獎與工(gōng)資(zī)薪金最優分(fēn)割

因年終一(yī)次性獎金可選擇不并入綜合所得計稅,而是單獨計稅,則會存在兩部分(fēn)所得的适用稅率不一(yī)緻,也即在全年年薪收入金額一(yī)定、扣除金額一(yī)定的情況下(xià),存在年終獎與工(gōng)資(zī)薪金最優分(fēn)割進而個稅最少的方案。

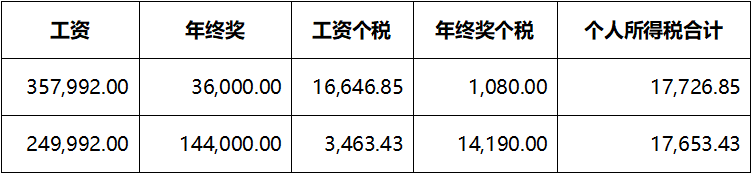

我(wǒ)們以具體(tǐ)案例進行測算:A企業員(yuán)工(gōng)小(xiǎo)明2021年全年薪酬合計393,992.00元(無其他綜合所得),實際收到工(gōng)資(zī)及獎金280,801.37元。具體(tǐ)數據如下(xià):

小(xiǎo)明2021年年終獎實際繳納個稅30,590.00元(應發獎金160,000.00元-實發獎金129,410.00元),2021年工(gōng)資(zī)對應個稅1863.43元(應發工(gōng)資(zī)233,992.00-實發工(gōng)資(zī)151,391.37元-三險一(yī)金62,182.26元-企業年金18,554.94元)。小(xiǎo)明2021年實際繳納個稅32,453.43元(年終獎個稅30,590.00元+工(gōng)資(zī)個稅1863.43元)。

小(xiǎo)明2021年年應納稅所得額203,834.26元(薪酬合計393,992.00元-減除費(fèi)用60,000.00元-三險一(yī)金62,182.26元-專項附加扣除60,000.00元-企業年金免稅金額7,975.48元)。根據小(xiǎo)明2021年年應納稅所得額及第二部分(fēn)介紹的年終獎無效區間,年終獎可取數36,000.00元或144,000.00元,我(wǒ)們測算出兩種取數方案下(xià)的個人所得稅:

因此年終獎金額按照最優分(fēn)割數據取數爲144,000.00元,則全年應發工(gōng)資(zī)249,992.00元(薪酬合計393,992.00元-最優年終獎144,000.00元)。

在小(xiǎo)明三險一(yī)金、專項附加扣除等不變的情況下(xià),按照最優年終獎金額144,000.00元計算小(xiǎo)明工(gōng)資(zī)和年終獎個稅合計17,653.43元。按照最優年終獎發放(fàng)的情況下(xià),小(xiǎo)明2021年可節稅14,800.00元(2021年實繳個稅32,453.43元-最優分(fēn)割個稅17,653.43元)。

全年一(yī)次性獎金單獨計稅政策,是國家在個稅方面給予的一(yī)項優惠政策。單位及員(yuán)工(gōng)可充分(fēn)利用該項優惠政策,确定工(gōng)資(zī)薪金所得與全年一(yī)次性獎金個稅最優的分(fēn)配方案,在員(yuán)工(gōng)全年工(gōng)資(zī)薪金總額不變,企業負擔人力資(zī)源成本不變的情況下(xià),實現員(yuán)工(gōng)個稅稅負最低,稅後收入最高。

又(yòu)到一(yī)年歲末時,又(yòu)是一(yī)年歲初始。華政稅務憑借專業的服務和豐富的實踐經驗,常年爲大(dà)型企業集團、金融機構和上市公司提供專業涉稅服務。企業若遇到50萬元以上年終一(yī)次性獎金無效區間或者是年終一(yī)次性獎金與工(gōng)資(zī)薪金最優分(fēn)割等各類個人所得稅問題,歡迎随時與我(wǒ)們聯系。

An Analysis of the Impact of the Four Major Changes in the New “Company Law” on Corporate Tax Management

2024-01-25read:170second

As the Country Regulates the Implementation of the New PPP Mechanism, What Are the Key Points in Tax Management?

2024-01-25read:155second

Transportation Expense Reimbursement and Deduction of Input Tax, These Precautions Must Be Understood!

2024-01-12read:181second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.

Wang Yafei

Wang Yafei