The highly anticipated personal pension

system has been officially implemented. On November 25th, the Ministry of Human

Resources and Social Security, in conjunction with the Ministry of Finance and

the State Administration of Taxation, issued the "Notice of the General

Office of the Ministry of Human Resources and Social Security, the General

Office of the Ministry of Finance, the General Office of the State

Administration of Taxation on the Announcement of Pilot Cities for Personal

Pension" (hereinafter referred to as the "Notice"), stating that

since the date of publication of the notice, the personal pension system has

been implemented in 36 pilot cities (regions) including Beijing, Shanghai,

Guangzhou, Xi'an, and Chengdu.

備受關注的個人養老金制度正式實施。11月25日,人社部會同财政部和國家稅務總局印發《人力資(zī)源社會保障部辦公廳 财政部辦公廳 國家稅務總局辦公廳關于公布個人養老金先行城市的通知(zhī)》(以下(xià)簡稱“《通知(zhī)》”)稱,自通知(zhī)印發之日起,個人養老金制度在北(běi)京、上海、廣州、西安、成都等36個先行城市(地區)實施。

不同于基本養老保險,個人養老金是政府支持、個人自願參加、市場化運營的補充養老保險制度,是完善養老保障體(tǐ)系“第三支柱”的重要手段。

01

哪些人可參加個人養老金

《通知(zhī)》明确,在先行城市(地區)所在地參加職工(gōng)基本養老保險或城鄉居民基本養老保險的勞動者,可參加個人養老金。

退休人員(yuán)由于已享受基本養老保險待遇,不參加個人養老金制度。

02

如何參加個人養老金

首先,個人養老金參加人需要開(kāi)通個人養老金賬戶和個人養老金資(zī)金賬戶。參加人可通過國家社會保險公共服務平台、全國人社政務服務平台、電子社保卡“掌上12333APP”等全國統一(yī)線上服務入口或商(shāng)業銀行等渠道建立個人養老金賬戶,通過商(shāng)業銀行開(kāi)立個人養老金資(zī)金賬戶。

其次,根據個人經濟能力按月、分(fēn)次或按年靈活繳納。參加人自主決定個人養老金資(zī)金賬戶的投資(zī)計劃,包括個人養老金産品的投資(zī)品種、投資(zī)金額等。每年繳納額度上限爲12000元,根據個人經濟能力按月、分(fēn)次或按年靈活繳納,繳納額度按自然年度累計,次年重新計算。

03

個人養老金賬戶VS個人養老金資(zī)金賬戶

個人養老金賬戶用于登記和管理個人身份信息,并與基本養老保險關系關聯,記錄個人養老金繳費(fèi)、投資(zī)、領取、抵扣和繳納個人所得稅等信息,是參加人參加個人養老金、享受稅收優惠政策的基礎。個人養老金資(zī)金賬戶作爲特殊專用資(zī)金賬戶,參照個人人民币銀行結算賬戶項下(xià)Ⅱ類戶進行管理。

個人養老金資(zī)金賬戶與個人養老金賬戶綁定,爲參加人提供資(zī)金繳存、繳費(fèi)額度登記、個人養老金産品投資(zī)、個人養老金支付、個人所得稅稅款支付、資(zī)金與相關權益信息查詢等服務。

04

個人養老金可享哪些稅收優惠

财稅公告2022年第34号文規定,自2022年1月1日起,對個人養老金實施遞延納稅優惠政策。

在繳費(fèi)環節,個人向個人養老金資(zī)金賬戶的繳費(fèi),按照12000元/年的限額标準,在綜合所得或經營所得中(zhōng)據實扣除;在投資(zī)環節,計入個人養老金資(zī)金賬戶的投資(zī)收益暫不征收個人所得稅;在領取環節,個人領取的個人養老金,不并入綜合所得,單獨按照3%的稅率計算繳納個人所得稅,其繳納的稅款計入“工(gōng)資(zī)、薪金所得”項目。

05

個稅申報咋扣除

個人繳費(fèi)享受稅前扣除優惠時,以個人養老金信息管理服務平台出具的扣除憑證爲扣稅憑據。

*取得工(gōng)資(zī)薪金所得、按累計預扣法預扣預繳個人所得稅勞務報酬所得的,其繳費(fèi)可以選擇在當年預扣預繳或次年彙算清繳時在限額标準内據實扣除。選擇在當年預扣預繳的,應及時将相關憑證提供給扣繳單位,扣繳單位應按要求爲納稅人辦理稅前扣除有關事項。

*取得其他勞務報酬、稿酬、特許權使用費(fèi)等所得或經營所得的,其繳費(fèi)在次年彙算清繳時在限額标準内據實扣除。

華政獲悉,個人所得稅APP日前日前已經了版本更新,辦稅頻(pín)道增加了“個人養老金扣除信息管理”功能,支持掃描個人養老金繳費(fèi)憑證二維碼以錄入相關扣除信息。

06

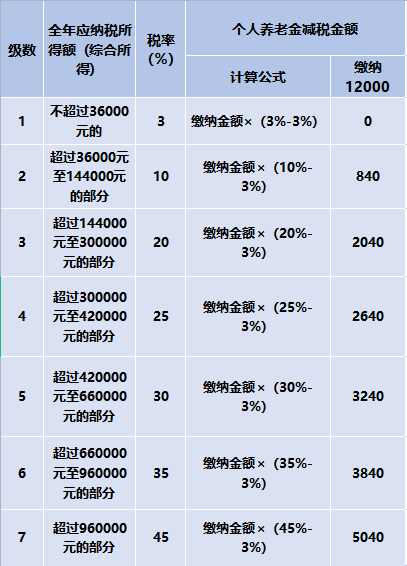

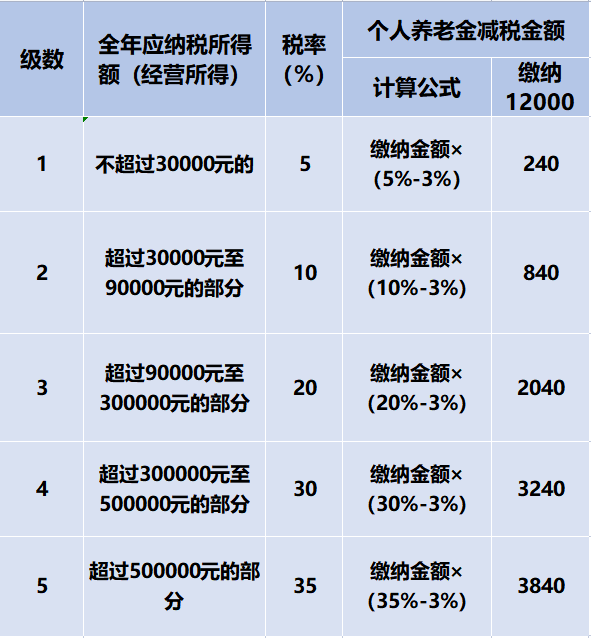

“減稅”分(fēn)析

個人向個人養老金資(zī)金賬戶的繳費(fèi),按照12000元/年的限額标準,在綜合所得或經營所得中(zhōng)據實扣除,其中(zhōng)綜合所得适用3%至45%的超額累進稅率,經營所得适用5%至35%的超額累進稅率,而領取時隻需按3%稅率繳納個人所得稅。繳納和領取時的稅率差,實際形成了一(yī)項“減稅政策”,可以幫助參加人減稅。

案例 1

小(xiǎo)A是某公司員(yuán)工(gōng),202X年收入扣除“三險一(yī)金”及專項附加扣除後綜合所得爲12萬元,則當年小(xiǎo)A應納個人所得稅=(120000-60000)×10%-2520=3480元,如果小(xiǎo)A選擇繳納1.2萬元個人養老,則當年應納稅額=(120000-60000-12000)×10%-2520=2,280元,繳費(fèi)環節實現“減稅”1200元(3480元-2280元)。考慮到小(xiǎo)A退休後領取養老金時,現在繳納的1.2萬元養老金本金,還需扣繳3%(即360元)的個人所得稅,則小(xiǎo)A實際減稅840元(1200元-360元)。

表二:經營所得“減稅”分(fēn)析

案例 2

張三是一(yī)位個體(tǐ)經營者,經營着一(yī)家快餐店(diàn),202X年應納稅所得額爲12萬元,則當年張三應納個人所得稅=120000×20%-10500=13500元,如果張三選擇繳納1.2萬元個人養老金,則當年應納稅額=(120000-12000)×20%-10500=11100,繳費(fèi)環節實現“減稅”2400元(13500元-11100元)。考慮到張三退休後領取養老金時,現在繳納的1.2萬元養老金本金,還需扣繳3%(即360元)的個稅,則張三實際減稅2040元(2400元-360元)。

An Analysis of the Impact of the Four Major Changes in the New “Company Law” on Corporate Tax Management

2024-01-25read:170second

As the Country Regulates the Implementation of the New PPP Mechanism, What Are the Key Points in Tax Management?

2024-01-25read:155second

Transportation Expense Reimbursement and Deduction of Input Tax, These Precautions Must Be Understood!

2024-01-12read:181second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.

Wang Jianfeng

Wang Jianfeng Wang Xu

Wang Xu