導

語

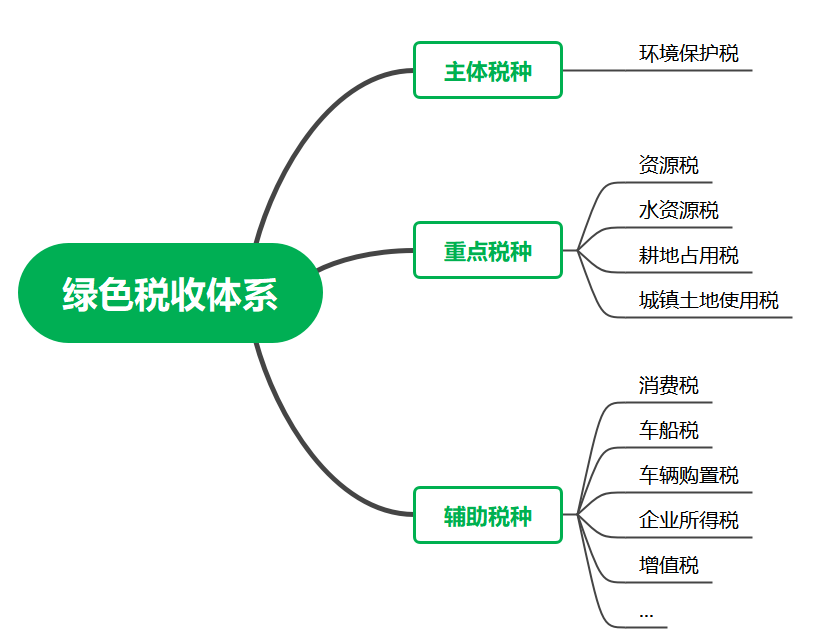

現行綠色稅收體(tǐ)系初步建立

《财政支持做好碳達峰碳中(zhōng)和工(gōng)作的意見》(财資(zī)環〔2022〕53号)文件提出,2025年前,初步建立有利于綠色低碳發展的财稅政策框架,2030年前,基本形成有利于綠色低碳發展的财稅政策體(tǐ)系。目前來看,環保稅法順利實施,資(zī)源稅立法施行,水資(zī)源稅擴大(dà)改革試點,消費(fèi)稅政策不斷“綠化”,增值稅、企業所得稅等其他稅種優惠傾向加大(dà),“多稅共治”的綠色稅收體(tǐ)系初步建立。

稅收優惠助力企業綠色發展

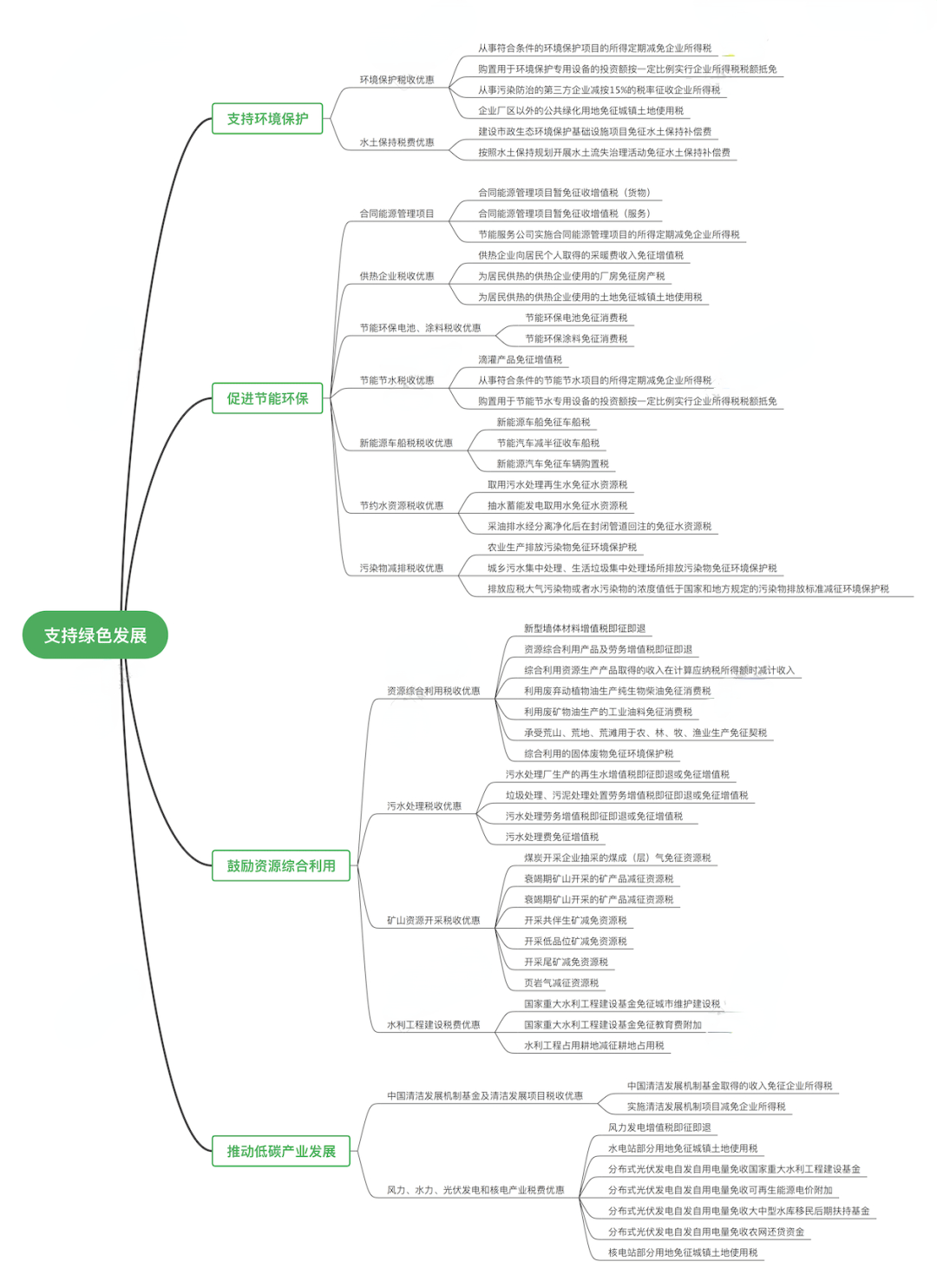

落實環境保護稅、資(zī)源稅、消費(fèi)稅、車(chē)船稅、車(chē)輛購置稅、增值稅、企業所得稅等稅收政策,可更好地發揮稅收對市場主體(tǐ)綠色低碳發展的促進作用。爲實現綠色發展,國家從支持環境保護、促進節能環保、鼓勵資(zī)源綜合利用、推動低碳産業發展四個方面,實施了56項稅費(fèi)優惠政策。

例如,從支持環境保護方面,對公共污水處理、公共垃圾處理、沼氣綜合開(kāi)發利用等符合條件的環境保護項目,自項目取得第一(yī)筆生(shēng)産經營收入所屬納稅年度起,第一(yī)年至第三年免征企業所得稅,第四年至第六年減半征收企業所得稅,以實現有效控制環境風險,優化自然生(shēng)态環境發展。

在節能環保方面,對企業購置并實際使用《節能節水專用設備企業所得稅優惠目錄》規定的節能節水專用設備的,該專用設備的投資(zī)額的10%可以從企業當年的應納稅額中(zhōng)抵免;當年不足抵免的,可以在以後5個納稅年度結轉抵免以達到節能環保的目标。

在鼓勵資(zī)源綜合利用方面,對充填開(kāi)采置換出來的煤炭,資(zī)源稅減征50%;從衰竭期礦山開(kāi)采的礦産品,減征30%資(zī)源稅;煤炭開(kāi)采企業因安全生(shēng)産需要抽采的煤成(層)氣,免征資(zī)源稅。

在推動低碳産業發展方面,對納稅人銷售自産的利用風力生(shēng)産的電力産品,實行增值稅即征即退50%的政策,大(dà)力推動能源領域碳減排做好碳達峰碳中(zhōng)和工(gōng)作。

(來源:具體(tǐ)享受主體(tǐ)、優惠内容、享受條件、政策依據詳見國家稅務總局《支持綠色發展稅費(fèi)優惠政策指引》。)

結束語

綠色稅收體(tǐ)系初步建立,綠色稅收政策全面實行,可有效抑制企業高污染高耗能行爲,同時鼓勵企業節能減排,推動綠色消費(fèi),雙向調節助力綠色發展,在生(shēng)态文明建設方面爲黨的二十大(dà)獻禮。

華政作爲行業内領先的服務機構,常年服務于能源行業,擁有成熟的、全流程的服務方案,已幫助衆多企業盡享綠色稅制紅利。對此,華政建議在綠色稅制正向引導和反向倒逼作用下(xià),相關企業應順勢而爲,調整經營理念,應享盡享稅收優惠政策,抓住更多稅收紅利。近年來,礦山企業不斷提升科技創新能力,加大(dà)研發投入,一(yī)方面充分(fēn)享受研發費(fèi)加計扣除稅收優惠政策降低稅負,另一(yī)方面也提高了資(zī)源利用率,帶領企業降低生(shēng)産成本走上良性循環,推動了綠色礦山建設。同樣,發電企業不斷加大(dà)對太陽能、風能、水能、核能等清潔能源開(kāi)發利用,充分(fēn)享受稅收優惠政策,提升産能,構建雙碳綠色能源新型綠色電力體(tǐ)系,推動低碳産業發展。

An Analysis of the Impact of the Four Major Changes in the New “Company Law” on Corporate Tax Management

2024-01-25read:170second

As the Country Regulates the Implementation of the New PPP Mechanism, What Are the Key Points in Tax Management?

2024-01-25read:155second

Transportation Expense Reimbursement and Deduction of Input Tax, These Precautions Must Be Understood!

2024-01-12read:181second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.